در دنیای رقابتی امروزی، مدیریت هزینه تولید برای دوام و سودآوری شرکتها امری ضروری به شمار میرود. مدیر تولید نقش مهمی در کنترل هزینهها و حصول اطمینان از حرکت سازمان در راستای اهداف سودآور خود، ایفا میکند.

یک شرکت تولیدکننده کیبورد (صفحه کلید) را در نظر بگیرید. این شرکت برای تولید کیبورد، قیمت موادی مانند رنگ، فلز و قطعات الکترونیکی را در نظر میگیرد. این شرکت باید هزینه نیروی کار لازم و توزیع در زنجیره تامین را نیز برای محصول خود در نظر بگیرد، بنابراین تمامی این موارد، هزینه تولید کیبورد محسوب میشوند. اگر قیمت قطعات الکترونیکی افزایش پیدا کند، شرکت باید برای دستیابی به حاشیه سود مناسب و همچنین حفظ میزان سودی که تا پیش از این داشته است، قیمت کیبوردهای تولیدی خود را نیز افزایش دهد. به همین دلیل است که آگاهی از هزینههای تولید و تفاوت میان هزینههای ثابت، متغیر، متوسط و هزینههای کل برای هر شرکتی ضروری است.

پیش از ادامه، لازم است به درک درستی از «هزینه تولید» برسید؛ به تمام هزینههای خرج شده در فرآیند تولید و ارائه محصول یا خدمت، هزینه تولید گفته میشود. این هزینهها، شامل مواد اولیه، نیروی کار، تجهیزات، مبلغ اجاره و هزینههای بازاریابی است.

هزینههای تولید، به هزینههایی گفته میشود که یک سازمان برای تولید کالا یا خدمت، فروش و تحویل آن به مشتریان متحمل میشود.

به عبارت سادهتر، هزینه تولید یعنی مجموع تمام هزینههای لازم برای تولید و فروش یک محصول یا خدمت. در این مقاله به انواع مختلف هزینههایی که شرکتها به هنگام تولید کالا یا خدمت متحمل میشوند، و چگونگی طبقهبندی آنها به هزینههای ثابت و متغیر در فرآیند تولید کوتاهمدت و بلندمدت میپردازیم.

تولید کوتاه مدت چیست؟

تولید کوتاهمدت در تئوری اقتصاد خرد، یعنی زمانی که حداقل یکی از عوامل تولید (مانند زمین، نیروی کار، سرمایه یا فناوری) ثابت باشد و نتوان آن را تغییر داد.

بهعنوان مثال، یک شرکت تولیدکننده چوب هاکی را در نظر بگیرید. این شرکت به مواد اولیهای مانند چوب، نیروی کار، ماشینآلات و یک کارخانه نیاز دارد. اگر تقاضا برای چوب هاکی افزایش پیدا کند، سازمان برای پاسخگویی به حجم تقاضا، شروع به تولید تعداد بیشتری چوب هاکی میکند.

شرکت مواد خام مورد نیاز خود (مانند الوار) را برای ساخت چوب هاکی سفارش میدهد و موجودی مواد خام افزایش پیدا میکند. علاوه بر این، برای افزایش حجم تولید، به نیروی کار بیشتری نیاز دارد. پس کارگران بیشتری را استخدام میکند یا به همان کارگرهای فعلی، شیفت شب یا شیف کاری بیشتری میدهد. در این مثال، به این عوامل (مواد خام و نیروی کار)، نهادههای متغیر گفته میشود.

یک کسبوکار میتواند با افزایش تعداد نهاده های متغیر به نهاده های ثابت تولید، کالا یا خدمت بیشتری را در کوتاهمدت تولید کند.

از طرف دیگر، خرید یک کارخانه، نهاده متغیر به حساب نمیآید. یک کارخانه جدید، نهاده ثابت است؛ زیرا سازمان نمیتواند در مدت زمان کوتاه یک کارخانه جدید بسازد. علاوه بر این، ماشینآلات نیز نهاده ثابت به حساب میآیند، چون تولید و نصب ماشینآلات برای شرکت زمانبر است.

تولید بلندمدت چیست؟

تولید بلند مدت در تئوری اقتصاد خرد، به دورهای اشاره دارد که مقیاس تمامی عوامل تولید، متغیر و قابل تغییر باشد.

شرکت میتواند در درازمدت از مزیت مقیاس (Economies of Scale) بهره ببرد؛ چون در این زمان، مقیاس و ظرفیت تولید افزایش یافته است. بهعنوان مثال، یک شرکت میتواند همزمان با افزایش تعداد نیروی کار، میزان سرمایه را نیز افزایش دهد.

در مثال تولیدکننده چوب هاکی، تمامی عوامل (مانند الوار، نیروی کار، ماشینآلات و کارخانه) در بلندمدت، نهادههای متغیر محسوب میشوند. یعنی سازمان میتواند تمامی این متغیرها را تغییر دهد. توجه داشته باشید که در این صورت، دیگر نمیتوان از نهادههای ثابتی که باعث جلوگیری از افزایش تولید میشوند، برخوردار بود. در صنعت چوب هاکی، شرکتهای فعال در این زمینه، هیچگونه محدودیتی ندارند و میتوانند اندازه شرکت و تعداد کارخانههای خود را تغییر دهند.

میانگین هزینه های بلند مدت

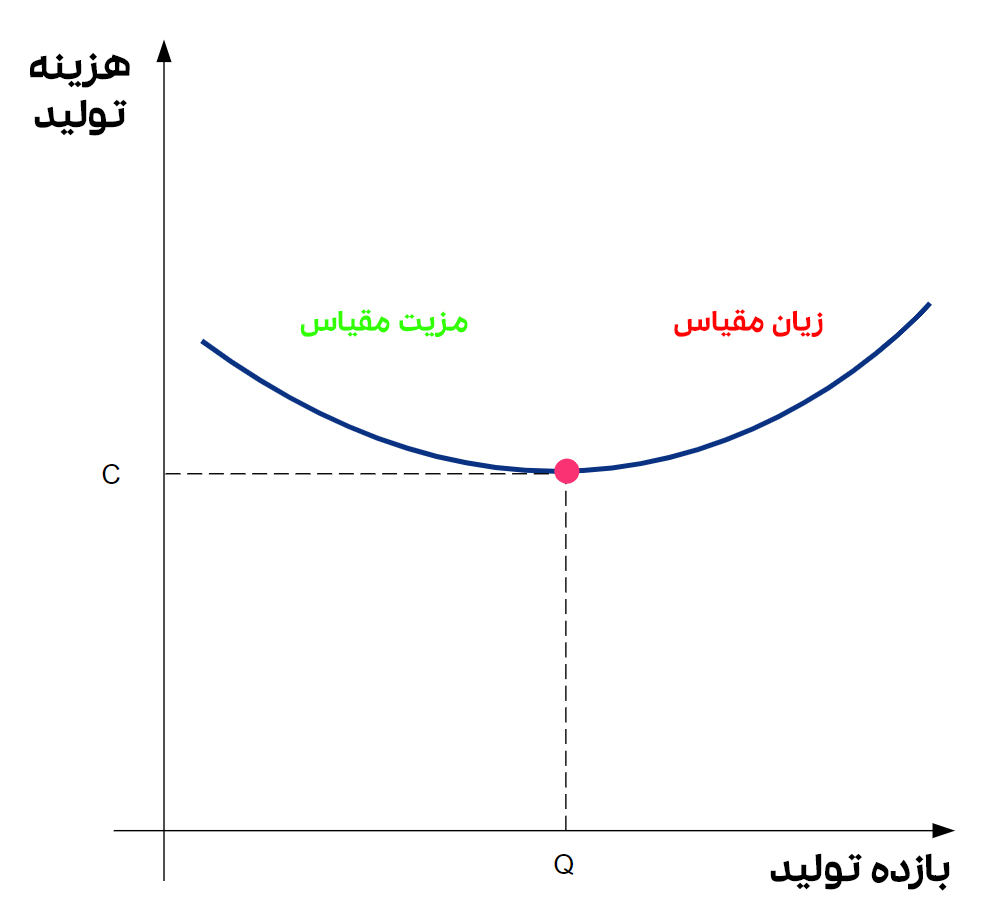

شرکت میتواند در بلندمدت، اندازه و مقیاس عوامل تولیدی مورد استفاده خود را تغییر دهد. یعنی میتواند داراییهایی مانند کارخانه یا ماشینآلات را به نهادههای تولیدی خود اضافه یا کم کند. شکل زیر، منحنی میانگین هزینه بلندمدت را نشان میدهد.

نمودار میانگین هزینه های بلند مدت تولید

میانگین هزینه بلند مدت درواقع، تقسیمِ هزینه بلندمدت بر مقدار بازده تولید است. این منحنی U شکل است، زیرا میانگین هزینه های بلندمدت در ابتدا به دلیل مزیت مقیاس و گسترش فعالیتهای شرکت، کاهش پیدا میکند. مزیت مقیاس زمانی اتفاق میافتد که تولید شرکت افزایش و میانگین هزینههای بلندمدت کاهش پیدا میکنند.

با این حال، پس از آنکه شرکت به نقطه خاصی در فرآیند تولید خود رسید (نقطهای که C و Q یکدیگر را قطع میکنند)، زیان مقیاس اتفاق میافتد. زیان مقیاس (diseconomies of scale) ضرر ناشی از افزایش تولید محصول بیشتر از سطحی معین است که سبب افزایش هزینه های تولید در بلندمدت می شود.

هزینه تولید، مجموع تمام هزینههای خرج شده در فرآیند تولید و ارائه محصول یا خدمت است

انواع هزینه های تولید

هزینه های تولید مختلفی وجود دارد که در ادامه به تفصیل، به تعریف هر کدام از آنها میپردازیم:

- هزینه ثابت،

- هزینه متغیر،

- هزینه کل،

- هزینه متوسط،

- هزینه نهائی.

هزینه ثابت

هزینه های ثابت، هزینههایی است که با تغییر بازده تولید، تغییر نمیکنند.

چه سطح تولید افزایش و چه کاهش پیدا کند، سازمان باید هزینههای ثابت را بپردازد. بنابراین هزینه ثابت شامل هزینههایی است که یک کسبوکار، حتی در زمانی که بازده تولید صفر باشد، باز هم متحمل آن میشود. هرچقدر هزینه های ثابت در یک شرکت بیشتر باشد، بازده تولید آن نیز باید بیشتر باشد تا کسبوکار به حد تعادل برسد. بهعنوان مثال، سرمایه، یک نهاده ثابت در تولید است که شرکت را در کوتاهمدت، متحمل هزینههای ثابت میکند.

در ادامه به برخی دیگر از هزینه های ثابت اشاره شده است:

- هزینه های نگهداری و تعمیرات یک کارخانه یا ساختمان اداری،

- هزینه اجاره،

- بهره وام،

- تبلیغات،

- نرخهای تجاری.

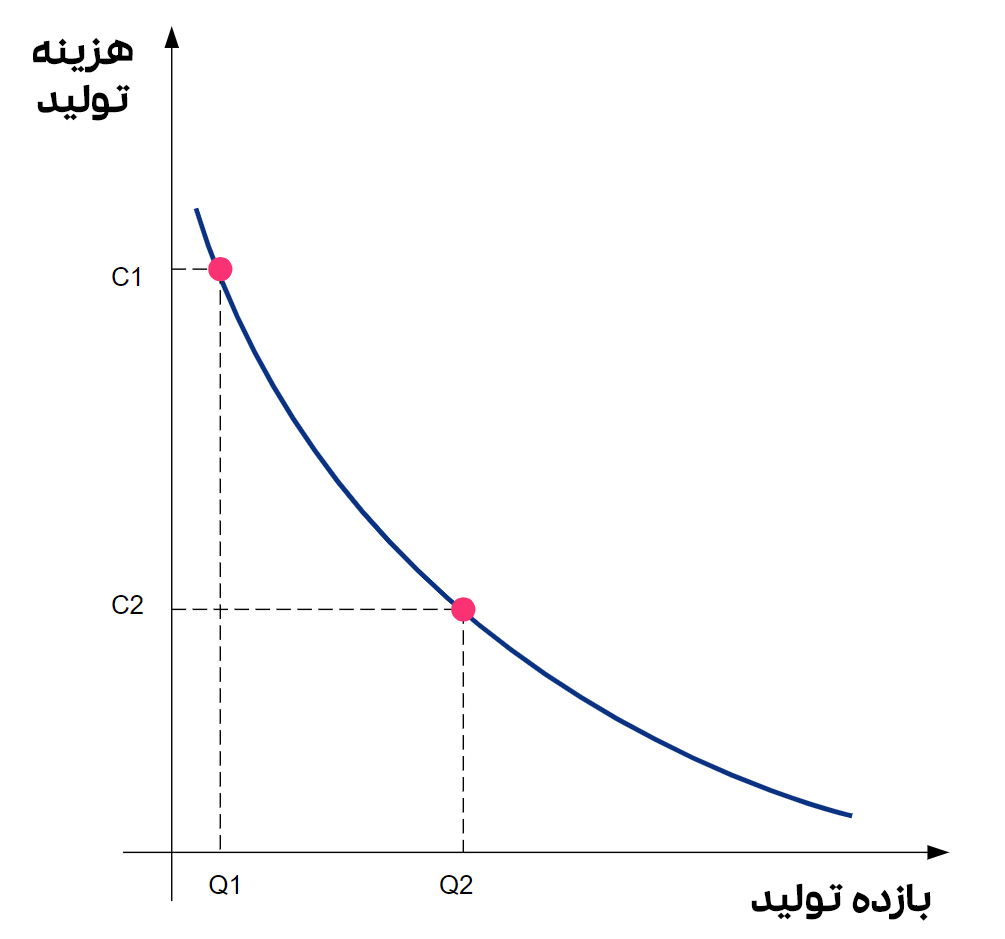

منحنی میانگین هزینه های ثابت

منحنی میانگین هزینه ثابت ، یک منحنی با شیب منفی است که رابطه بین میانگین هزینه ثابت یک شرکت برای تولید محصول و خدمات را با حجم خروجی معین در کوتاه مدت نشان میدهد. این منحنی، رابطه بین میانگین هزینه ثابت و حجم تولید (بازده تولید) را نشان میدهد، درحالی که متغیرهای دیگر، مانند فناوری یا سرمایه ثابت هستند.

میتوانیم میانگین هزینه ثابت برای هر سطحی از بازده تولید را روی نمودار میانگین هزینه ثابت ، به شکل زیر نشان دهیم:

منحنی میانگین هزینه های ثابت تولید

همانطور که در شکل بالا میبینید، میانگین هزینه ثابت در C1 نسبتا بالا و سطح بازده تولید در Q1 پایین است. با این حال، با افزایش بازده تولید از Q1 به Q2، میانگین هزینه بهتدریج از C1 به C2 کاهش پیدا میکند؛ دلیلش این است که هزینههای ثابت در بازده تولید بیشتر، توزیع میشود.

هزینه متغیر

هزینه متغیر به هزینههایی اشاره دارد که با تغییر بازده تولید، تغییر میکنند.

هزینه های متغیر، مستقیما به تولید یا فروش یک محصول مربوط میشود. اگر یک شرکت بازده تولید خود را در کوتاه مدت افزایش دهد، کل هزینه های متغیر آن بالا میرود. برای مثال، اگر سازمانی تولید محصولات خود را افزایش دهد، هزینه های متغیر آن بالا میرود. دلیلش این است که محصولات، نیاز به بستهبندی دارند و براساس حجم تولیدی، به بستهبندی نیز نیاز است.

از دیگر هزینه های متغیر میتوان به موارد زیر اشاره کرد:

- دستمزد،

- مواد خام (مانند چوب، فلز و آهن)،

- هزینههای انرژی،

- هزینههای سوخت،

- هزینههای بستهبندی.

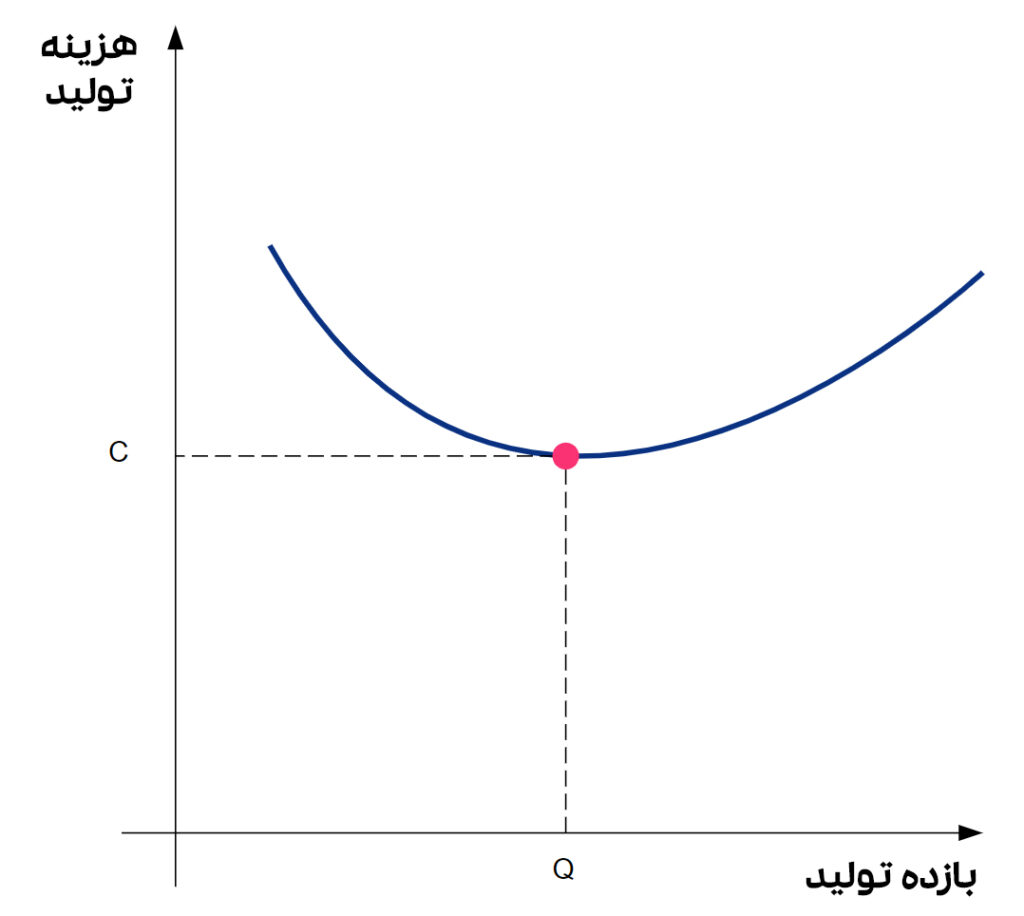

منحنی میانگین هزینه های متغیر

منحنی میانگین هزینه متغیر U شکل است که رابطه بین میانگین هزینه متغیر یک شرکت تولیدکننده را در یک بازده تولید معین، در کوتاه مدت نشان میدهد. شکل زیر، منحنی هزینه متغیر یک شرکت تولیدی را در ضریب کاری نشان میدهد.

نمودار میانگین هزینه متغیر تولید

همانطور که در نمودار بالا میبینید، با استخدام نیروی کار بیشتر، بازده کار خیلی بالا میرود. وقتی بازده کار در سطح بالایی قرار دارد، میانگین هزینههای سازمان (هزینه با (C) و تولید با (Q) نشان داده شده است)، به حداقل میرسد. البته، اگر استخدام نیروی کار جدید در شرکت بیشتر از این افزایش پیدا کند، بهرهوری نیروی کار کمتر میشود و میانگین هزینه دوباره افزایش پیدا میکند.

هزینه کل

به مجموع هزینه های ثابت و هزینه های متغیر یک شرکت، هزینه کل گفته میشود.

فرمول هزینه کل تولید

هزینه کل، مجموع هزینهای است که یک سازمان برای تولید حجم معینی از تولید، متحمل میشود. وقتی یک شرکت، تولید بیشتری داشته باشد و بازده تولید خود را افزایش دهد، هزینه کل تولید شرکت افزایش پیدا میکند. برای درک نمای کلی هزینهها و چگونگی محاسبه آنها، به مثال زیر توجه کنید:

| بازده تولید | هزینه های ثابت | هزینه های متغیر | هزینه های کل |

| واحد | $ | $ | $ |

| 50 | 10.0000 | 15.000 | 25.000 |

| 100 | 10.0000 | 20.000 | 30.000 |

| 150 | 10.0000 | 25.000 | 35.000 |

| 200 | 10.0000 | 30.000 | 40.000 |

جدول شماره 1- محاسبه هزینه های کل تولید

همانطور که در جدول شماره یک میبینید، در این مثال مجموعهای از واحدهای تولیدی داریم که با «بازده تولید» نشان داده شده است. هزینههای ثابت و هزینههای متغیر با نماد «$» مشخص شدهاند. طبق موارد گفته شده، هزینه های ثابت بدون تغییر میمانند؛ بنابراین، هزینه ثابت برای هر واحد تولید شده، 10 هزار دلار است. همانطور که پیش از این نیز گفته شد، هزینههای متغیر برای هر واحد محصول (خدمت) تولیدشده، تغییر میکند.

برای محاسبه هزینه کل تولید، میتوان از فرمولی که در بالا ذکر کردیم، استفاده کرد؛ یعنی هزینه ثابت را با هزینه متغیر جمع کرد. به همین ترتیب، مجموع هزینه کل برای هر واحد تولید شده در ستون چهارم جدول آورده شده است.

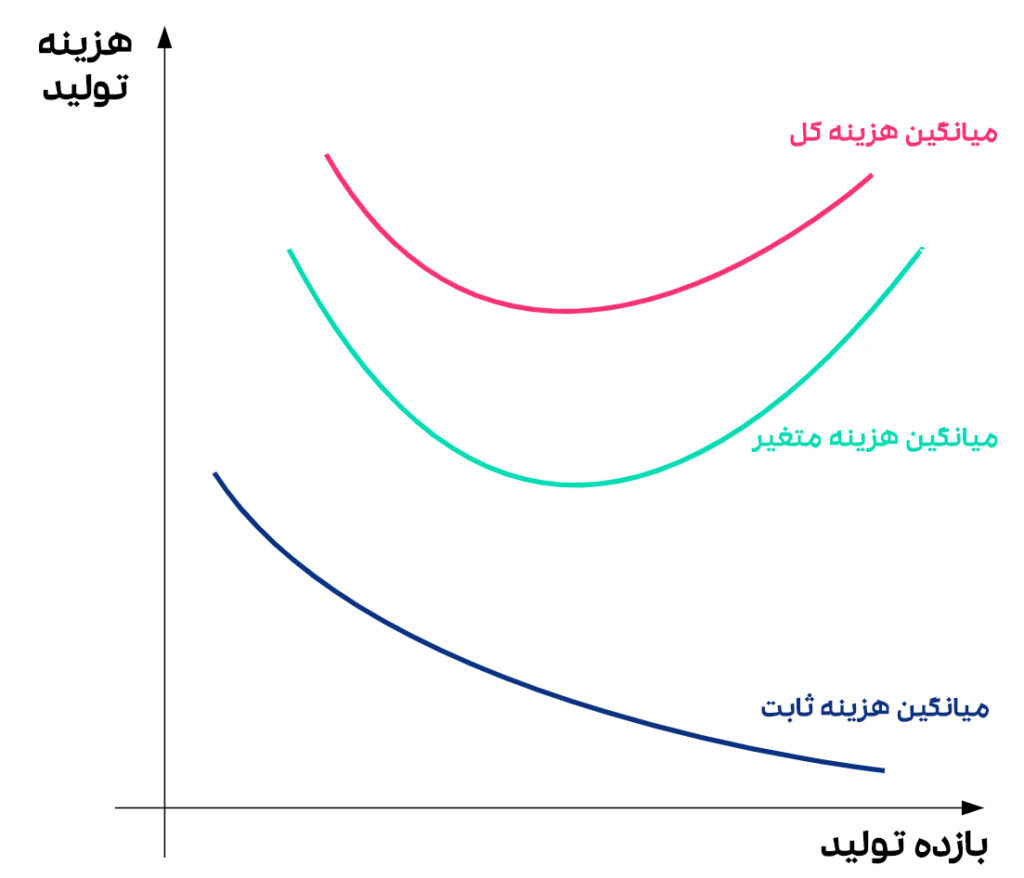

منحنی میانگین هزینه کل

این منحنی نشاندهنده رابطه میان میانگین هزینه کل یک شرکت تولیدکننده و سطح معینی از بازده تولید در کوتاهمدت، با ثابت نگه داشتن نهادههایی مانند فناوری و نیروی کار است. منحنی میانگین هزینه کل، U شکل است و معمولا در کنار منحنی میانگین هزینه ثابت و میانگین هزینه متغیر نشان داده میشود.

شکل زیر، این سه منحنی را در کنار یکدیگر نشان میدهد:

نمودار میانگین هزینه کل تولید

میتوان منحنی میانگین هزینه کل را با جمع کردن میانگین هزینه ثابت و میانگین هزینه متغیر در هر سطح از بازده تولید بهدست آورد. فرمول میانگین هزینه کل در ادامه آمده است:

فرمول میانگین هزینه کل تولید

میانگین هزینه کل در مقادیر کم تولید، زیاد است. اما با افزایش تولید، میانگین هزینه کل شروع به کاهش میکند تا زمانی که به کمترین حد خود برسد، سپس دوباره شروع به افزایش میکند. شکل U منحنی هزینه کل، نتیجه میانگین هزینه متغیر و هزینه ثابت است. در سطوح پایین تولید، هر دو منحنی میانگین هزینه ثابت و منحنی میانگین هزینه متغیر سیر نزولی به خود میگیرند، که درنهایت باعث نزولی شدن منحنی میانگین هزینه کل نیز میشود.

با این حال، به دلیل قانون بازده نزولی، منحنی میانگین هزینه متغیر درنهایت، شروع به افزایش کرده و بر کاهش مداوم میانگین هزینه ثابت برتری پیدا میکند. همین امر باعث افزایش میانگین هزینه کل میشود.

قانون بازده نزولی (law of diminishing marginal returns) نظریهای در علم اقتصاد است که بیان میکند افزایش پی در پی یک واحد از نهاده متغیر، مقدار تولید کل را در مرحله اول به مقدار زیادی افزایش میدهد و در مراحل بعدی به مقدار کمتری افزایش مییابد.

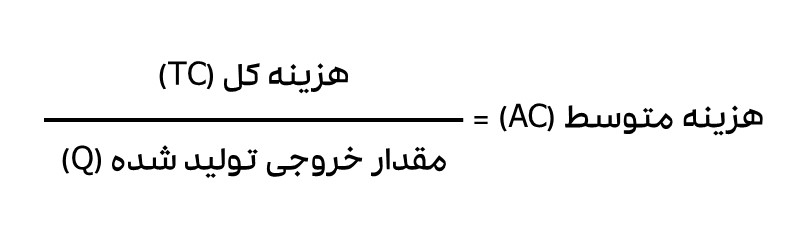

هزینه متوسط

هزینه متوسط یا میانگین هزینه تولید که از آن با هزینه هر واحد تولیدی نیز یاد میشود، از تقسیم هزینه کل بر مقدار خروجی تولیدشده (بازده تولید) ، به شکل زیر محاسبه میشود:

فرمول محاسبه هزینه کل تولید

در ادامه، میانگین هزینه تولید را با همان مثال جدول قبلی، محاسبه کردهایم.

| بازده تولید | هزینه های ثابت | هزینه های متغیر | هزینه کل | میانگین هزینه |

| واحد | $ | $ | $ | $ |

| 50 | 10.000 | 15.000 | 25.000 | 500 |

| 100 | 10.000 | 20.000 | 30.000 | 300 |

| 150 | 10.000 | 25.000 | 35.000 | 233 |

| 200 | 10.000 | 30.000 | 40.000 | 200 |

| 250 | 10.000 | 35.000 | 45.000 | 180 |

جدول شماره 2- محاسبه میانگین هزینه تولید

میتوانیم میانگین هزینه برای هر واحد بازده تولید را در منحنی هزینه متوسط، مانند شکل زیر نشان دهیم:

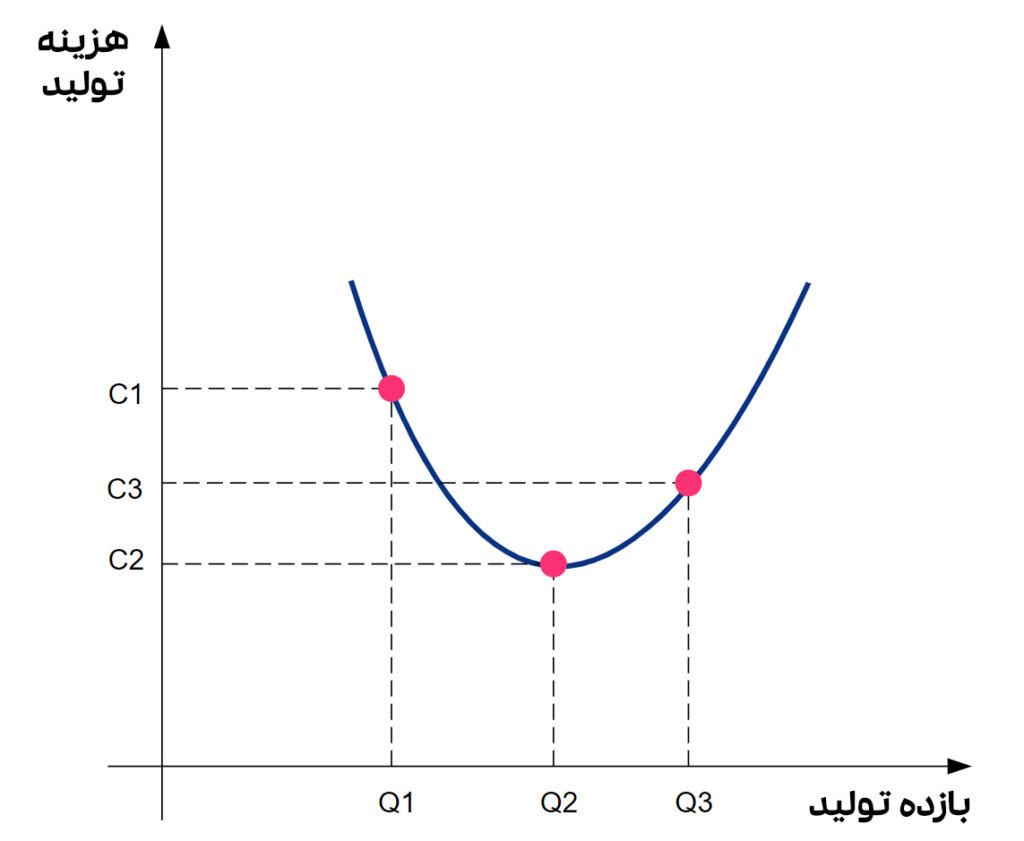

نمودار هزینه متوسط تولید

در این نمودار، هزینه تولید روی محور y و بازده تولید روی محور x نشان داده شده است. از نمودار میتوان اینگونه نتیجه گرفت که وقتی در ابتدا هزینه های تولید (C) کاهش پیدا میکند، تعداد واحد تولیدشده (Q) افزایش پیدا میکند. وقتی سطح تولید شرکت در نقطه Q1 است، میانگین هزینه تولید در نقطه C1 است. با این حال، اگر به هر دلیلی، شرکت بازده تولید خود را از Q1 به Q2 افزایش دهد، میانگین هزینه هر واحد تولیدی از C1 به C2 کاهش پیدا میکند.

برای داشتن حجم تولید بالاتر، میانگین هزینهای که سازمان متحمل میشود، افزایش پیدا میکند. همانطور که در نمودار مشاهده میشود، با افزایش بازده تولید از Q2 به Q3 ، میانگین هزینه نیز از C2 به C3 افزایش پیدا میکند.

در تئوری اقتصاد خرد، منحنی هزینه متوسط در کوتاه مدت« Uشکل» است. در این منحنی، در ابتدا هزینه هر واحد کاهش و سپس با افزایش تولید، افزایش پیدا میکند.

میانگین هزینه در حجم تولید پایین، زیاد است؛ چون میانگین هزینه ثابت و هزینه متغیر بالا است. با افزایش میزان تولید، هزینه متوسط، به دلیل اثر ترکیبی کاهش میانگین هزینه ثابت و هزینه متغیر ناشی از مزیت مقیاس، کاهش پیدا میکند.

economies of scale مفهومی در اقتصاد خرد است که به کسب مزیت کاهش هزینه در اثر افزایش حجم تولید اشاره دارد. با اینحال، با افزایش بازده تولید، و کاهش میانگین هزینه، درنهایت هر دو به یک نقطه حداقلی (مینیموم) میرسند. این نقطه، کمترین حد میانگین هزینه بازده تولید یا همان بازده تولید کارآمد است که یک سازمان میتواند با یک هزینه مشخص، تولید کند. در نمودار بالا، سطح بازده کارآمد، پایینترین نقطه منحنی میانگین هزینه است؛ جایی که C2 و Q2 یکدیگر را قطع کردهاند.

زمانی که سازمان به یک سطح بازده تولید بهینه رسید و به تولید بیشتر ادامه داد، میانگین هزینه تولید دوباره افزایش پیدا میکند. این اتفاق زمانی میافتد که شرکت تصمیم میگیرد مقادیر نهادههای متغیر، مانند ماشینآلات را افزایش دهد. این امر منجر به زیان مقیاس در تولید میشود.

diseconomies of scale، ضرر ناشی از افزایش تولید محصول، بیشتر از سطحی معین است که سبب افزایش هزینههای تولید در بلندمدت میشود. این موضوع همچنین کاهش بازده تولید را نیز به همراه دارد و درنتیجه، میانگین هزینهها به سرعت افزایش پیدا میکند.

از آنجا که میانگین هزینه ثابت و هزینه متغیر بالا است، میانگین هزینه در حجم تولید پایین، زیاد است.

هزینه نهایی

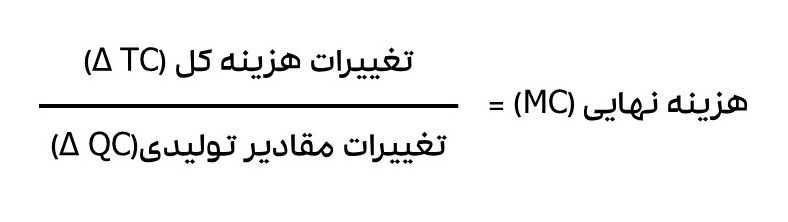

در اقتصاد، هزینه نهایی به تغییر در هزینه کل تولید گفته میشود که حاصل ساخت یا تولید یک واحد محصول اضافی است. برای محاسبه هزینه نهایی، باید تغییر در هزینههای تولید را بر تغییر در مقادیر تولیدی تقسیم کنید.

هدف از محاسبه هزینه نهایی این است که یک سازمان، در چه زمانی به سود ناشی از مقیاس میرسد تا بتواند عملیات تولید را بهبود ببخشد. اگر هزینه نهایی تولید یک واحد محصول اضافهتر، کمتر از قیمت هر واحد باشد، به این معنا است که تولیدکننده شانس سودآوری در تولید این محصول را دارد.

هزینه نهائی زمانی محاسبه میشود که قرار است یک محصول یا واحد اضافی تولید شود. فرمول محاسبه هزینه نهایی تولید به شکل زیر است:

فرمول هزینه نهایی تولید

فرض کنید در یک شرکت تولید شکلات، تولید 5 شکلات اضافهتر منجر به افزایش در هزینه کل و برابر با 40 دلار میشود. هزینه نهایی هرکدام از آن شکلاتهای اضافه که تولید شده است، اینگونه محاسبه میشود:

$ 8 =40/5

هزینه نهایی، هزینه اضافه تولید یک واحد محصول یا خدمت بیشتر است. جدول زیر مقادیر تولید و هزینههای یک شرکت تولیدکننده آب پرتقال را نشان میدهد. برای درک بهتر هزینه نهایی به جدول زیر نگاه کنید:

| مقدار تولید آب پرتقال (بر حسب بطری) | هزینه ثابت | هزینه متغیر | هزینه کل | هزینه نهایی |

| 0 | 100 | 0 | 100 | – |

| 1 | 100 | 15 | 115 | 15 |

| 2 | 100 | 28 | 128 | 13 |

| 3 | 100 | 38 | 138 | 10 |

| 4 | 100 | 55 | 155 | 17 |

| 5 | 100 | 73 | 173 | 18 |

| 6 | 100 | 108 | 208 | 35 |

جدول شماره 3- محاسبه هزینه نهایی تولید

در این جدول، هزینه ثابت، هزینه متغیر، هزینه کل و هزینه نهایی برای تولید یک بطری آب پرتقال نشان داده شده است. وقتی سازمان، تولید صفر بطری آب پرتقال را به 1 بطری افزایش میدهد، تغییر در هزینه کل، 15 دلار است ($115 – $100)، که هزینه نهایی تولید، همان هزینه تولید اولین بطری آب پرتقال است.

تولید دومین بطری آب پرتقال، باعث ایجاد یک هزینه اضافه 13 دلاری میشود که با تفریق هزینه کل از هزینه تولید یک بطری آبمیوه از دو بطری آبمیوه محاسبه میشود ($128 – $115). بنابراین هزینه نهایی تولید دومین بطری آب پرتقال، 13 دلار است.

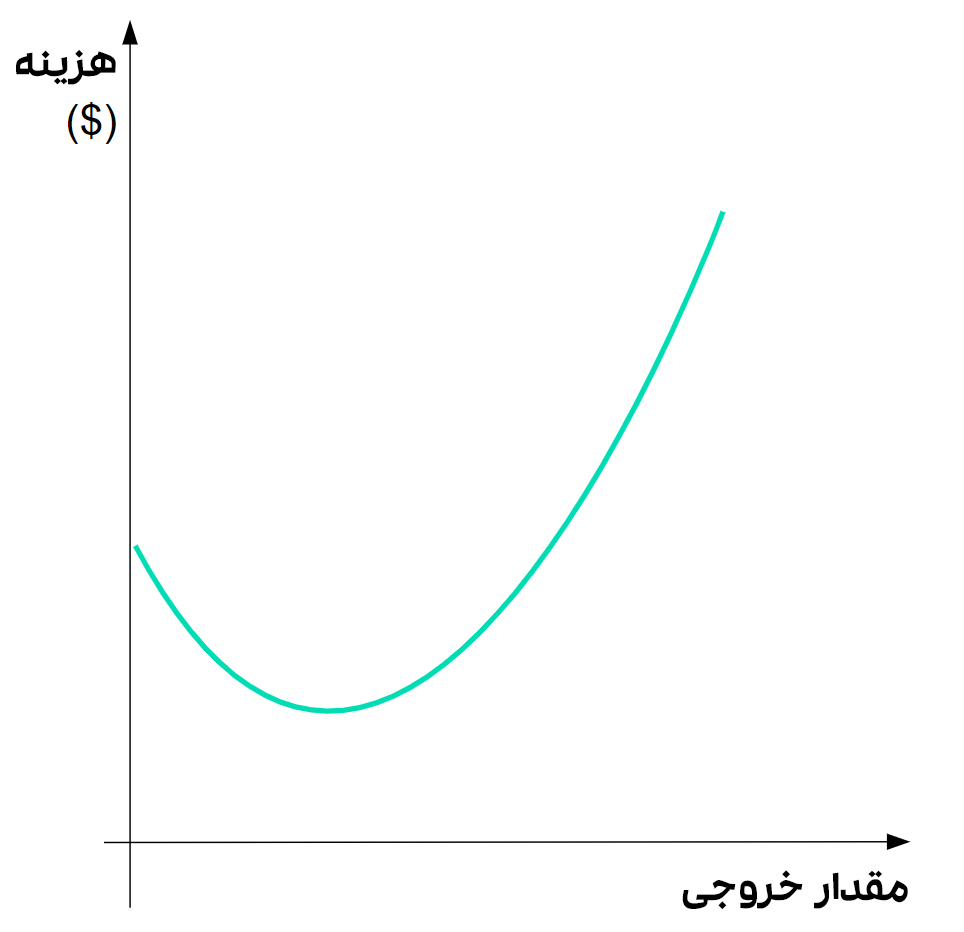

منحنی هزینه نهایی

نمودار هزینه نهایی، رابطه بین هزینه نهایی و مقادیر خروجی شرکت را نشان میدهد.

منحنی هزینه نهایی معمولا U شکل است؛ یعنی هزینه نهایی با کاهش سطح خروجی سیر نزولی و با افزایش مقادیر خروجی سیر صعودی پیدا میکند. به عبارت دیگر، هزینه نهایی با افزایش تعداد کالاهای تولیدشده، کاهش پیدا میکند و به پایینترین نقطه ممکن میرسد. سپس، با رسیدن به پایینترین نقطه ارزش خود، شروع به رشد کرده و صعود میکند. شکل زیر، نمونه ساده یک منحنی هزینه نهایی را نشان میدهد:

نمودار هزینه نهایی تولید

نمونه هایی از هزینه تولید

در ادامه به برخی از رایجترین هزینه های تولید در شرکتهای مختلف اشاره میکنیم:

نوع شرکت: تولیدی

هزینه های تولید یک شرکت تولیدی به شرح زیر است:

- هزینه ثابت: اجاره کارخانه، حق بیمه، حقوق کارکنان اداری، دستمزد کارگران

- هزینه متغیر: مواد خام، قبوض آب، برق، گاز و هزینه نگهداری و تعمیرات

نوع شرکت: ارائه دهنده خدمات تحویل

هزینه های تولید یک شرکت خدمات تحویل به شرح زیر است:

- هزینه ثابت: حقوق کارکنان اداری، اجاره یا لیزینگ دفتر، قبوض تلفن و اینترنت

- هزینه متغیر: سوخت گاز برای ماشینهای تحویل، نگهداری و تعمیرات

نوع شرکت: رستوران

هزینه های تولید یک رستوران را میتوان به شکل زیر درنظر گرفت:

- هزینه ثابت: اجاره ساختمان رستوران، حقوق کارکنان اداری، قبوض آب و برق و گاز، دستمزد ثابت کارکنان آشپزخانه

- هزینه متغیر: مواد غذایی لازم برای تهیه غذا، هزینه نوشیدنی، هزینه لوازم تمیز کردن رستوران و سایر هزینههای عملیاتی

چگونه هزینه های تولید خود را کاهش دهیم؟

راههای مختلفی برای کاهش هزینه تولید سازمانها وجود دارد. یکی از این راهها، کاهش هزینههای مستقیم است؛ زیرا بخش بزرگی از کل هزینه های تولید را شامل میشوند. برای این منظور میتوانیم تاجایی که امکان دارد، لیست قیمت تامینکنندگان مختلف را تهیه کرده و در نهایت، با تامینکنندهای کار کنیم که پایینترین قیمت را دارد.

روش دیگر کاهش هزینه های تولید ، پرداخت نقدی و گرفتن تخفیف نقدی است. بسیاری از تامینکنندگان حاضر هستند درصورتی که پرداخت نقدی باشد، تخفیف خوبی بدهند.

راه سوم برای کاهش هزینه های تولید ، بالا بردن کارایی کارکنان است. ارائه برنامههای آموزشی به کارکنان و آموزش دادن تکنیکهای کاهش هزینه به آنها در کاهش هزینه های تولید موثر است. شرکتها میتوانند برای بالا بردن انگیزه کارکنان، دستمزد یا حق بیمه آنها را افزایش دهند.درنهایت، کار را باید به کاردان سپرد! در فرآیند استخدام به تخصص افراد دقت کنید تا هر فرد در حوزه تخصصی خود کار کند.

استفاده از راهکارهای نرم افزاری در سیستم مدیریت تولید

همانطور که در این مقاله خواندید، هزینه تولید عامل مهمی در فرآیند تولید یک شرکت و نحوه سودآوری آن به شمار میرود. آگاهی از چگونگی محاسبه هزینههای تولید، گزارشگیری و کنترل هزینه تولید به شما در تشخیص اینکه آیا محصولات یک شرکت سودآور هستند یا خیر، کمک فراوانی میکند.

نرم افزار مدیریت تولید همکاران سیستم، به مدیران کمک میکند تا در دنیای تجارت آزاد و حضور رقبای بینالمللی، پیشرفتهای تکنولوژیک و تغییر نگرش مشتریان و مصرفکنندگان نهایی؛ تصمیمهای بهموقع و صحیحتری را برای رفع موانع و انحرافات احتمالی بگیرند.

نرم افزار کنترل تولید راهکاران، با امکاناتی از قبیل مدیریت اطلاعات مهندسی کالاها، سفارشگذاری مراکز تولیدی، کنترل موجودی پای کار، شارژ به اندازه و به موقع خطوط تولید، ثبت گزارشهای تولید و کنترل انحرافات بر اساس برنامهها، مدیریت ضایعات و دوباره کاریها و مدلهای متفاوت ردیابی در کل فرایند تولید، نیازهای فرآیند تولید در صنایع مختلف را پوشش میدهد. برای کسب اطلاعات بیشتر درخصوص این راهکار با ما در ارتباط باشید.

منابع:

- studysmarter.co.uk

- indeed.com