در پایان هر دوره مالی، حسابداران با حجم زیادی از اطلاعات مالی، ثبتهای حسابداری و اعداد مختلف روبهرو هستند که باید بهدرستی بررسی، دستهبندی و در نهایت به صورتهای مالی تبدیل شوند. اگر این اطلاعات بدون یک چارچوب منظم بررسی شوند، احتمال خطا در گزارشهای مالی افزایش پیدا میکند. کاربرگ حسابداری دقیقاً برای حل همین چالش طراحی شده است؛ ابزاری کاربردی که به حسابداران کمک میکند قبل از تهیه صورتهای مالی، اطلاعات را به شکل منظم بررسی و اصلاح کنند.

در عمل، کاربرگ مانند یک نقشه راه برای آمادهسازی گزارشهای مالی عمل میکند. حسابداران با استفاده از فرم کاربرگ حسابداری میتوانند تراز آزمایشی، اصلاحات، و انتقال اطلاعات به صورت سود و زیان و ترازنامه را بهصورت مرحلهبهمرحله مدیریت کنند. به همین دلیل شناخت ساختار کاربرگ حسابداری و آشنایی با فرمت کاربرگ حسابداری برای هر فردی که با امور مالی سروکار دارد اهمیت زیادی دارد؛ از دانشجویان حسابداری گرفته تا حسابداران شرکتها و مدیران مالی.

در بسیاری از سازمانها نیز برای تسهیل این فرآیند، از فایل کاربرگ حسابداری در نرمافزارهایی مانند اکسل استفاده میشود یا از نمونه کاربرگ آماده برای استانداردسازی ثبتها بهره میگیرند. علاوه بر این، بسته به نوع فعالیت مالی و نیاز سازمان، انواع کاربرگ حسابداری مختلفی مورد استفاده قرار میگیرد که هرکدام کاربرد خاص خود را دارند.

در ادامه این مقاله، ابتدا با مفهوم کاربرگ و نقش آن در فرآیند حسابداری آشنا میشویم و سپس ساختار، اجزا، نحوه تهیه و نمونههای کاربردی کاربرگ حسابداری را بهصورت کامل بررسی میکنیم تا بتوانید درک دقیقتری از این ابزار مهم در تهیه صورتهای مالی به دست آورید.

- ◀ یکپارچهسازی کامل با فرآیندهای سازمانی

- ◀ گزارشگیری دقیق و بهموقع برای تصمیمگیری بهتر

- ◀ افزایش بهرهوری تیم مالی با نرمافزار ابری

کاربرگ حسابداری چیست؟ تعریف کاربرگ در حسابداری

در حسابداری مالی، قبل از آنکه ثبتها وارد دفاتر قانونی مانند دفتر کل یا صورتهای مالی شوند، لازم است در یک قالب منظم بررسی و یکپارچهسازی شوند. کاربرگ حسابداری دقیقاً همین نقش را ایفا میکند. کاربرگ، یک فرم استاندارد و داخلی در سازمان است که حسابدار با استفاده از آن، اطلاعات گرفتهشده از سیستم حسابداری، اسناد اولیه و سند حسابداری را بهصورت مرحلهبهمرحله تنظیم و بررسی میکند.

این فرم معمولاً شامل ستونهای مشخصی برای تراز اولیه، اصلاحات، تراز آزمایشی و انتقال به صورتهای مالی است. به همین دلیل، ساختار کاربرگ بهگونهای طراحی میشود که فرآیند مستندسازی حسابداری را سادهتر کرده و امکان بررسی مجدد خطاها را فراهم کند.

در شرکتها بسته به نوع فعالیت، ممکن است از کاربرگهای ثبتهای مالی یا کاربرگهای پشتیبان استفاده شود؛ فرمهایی که جزئیات بیشتری از رویدادهای مالی نگهداری کرده و به عنوان مدارک داخلی قابل استناد، قبل از انتقال دادهها به دفاتر قانونی محسوب میشوند.

در حالت کلی، کاربرگ یک ابزار رسمی نیست، اما در بسیاری از سازمانها و حتی در استانداردهای آموزشی حسابداری، به عنوان یک مرحله کلیدی برای ساماندهی اطلاعات مالی شناخته میشود.

هدف استفاده از کاربرگ حسابداری در فرآیند مالی

کاربرگ تنها یک فرم کمکی نیست؛ بلکه بخش مهمی از عملیات حسابداری محسوب میشود. هدف اصلی آن فراهمکردن بستری است که حسابدار بتواند اطلاعات را قبل از نهاییشدن، کنترل و تحلیل کند. این کار باعث افزایش دقت تهیه گزارش مالی و کاهش احتمال خطا در زمان بستن حسابها میشود.

از دیدگاه کنترل داخلی نیز کاربرگ نقش مهمی دارد؛ چون امکان ردیابی محاسبات، بررسی مستندات و تطبیق ثبتها با مدارک پشتیبان را فراهم میکند. به همین دلیل بسیاری از سازمانها از چکلیست کاربرگ و ابزارهای کاربرگنویسی برای استانداردسازی این مرحله استفاده میکنند.

در عمل، فرآیند تکمیل کاربرگ شامل ثبت تراز اولیه، اعمال اصلاحات، تعدیلات پایان دوره و انتقال نهایی به صورت سود و زیان و ترازنامه است. برخی شرکتها برای سهولت کار از کاربرگهای گزارشگیری استفاده میکنند تا خروجیهای موردنیاز مدیریت یا واحد حسابرسی به شکل ساختارمند تولید شود.

به طور خلاصه، استفاده از کاربرگ باعث میشود مسیر تبدیل دادههای خام مالی به گزارشهای رسمی، شفافتر، کنترلپذیرتر و قابل پیگیری باشد.

کاربرد و اهمیت کاربرگ حسابداری

نقش کاربرگ در تهیه صورتهای مالی

یکی از مهمترین کاربردهای کاربرگ حسابداری کمک به آمادهسازی و تنظیم صورتهای مالی است. حسابداران با استفاده از کاربرگهای مالی، اطلاعات مربوط به حسابها را بهصورت منظم بررسی و اصلاح میکنند تا بتوانند آنها را به شکل دقیق به گزارشهای نهایی منتقل کنند.

در فرآیند تهیه گزارشها، دادههای استخراجشده از سیستم حسابداری ابتدا در فرمهای حسابداری مانند کاربرگ ثبت و تعدیل میشوند. سپس این اطلاعات به گزارشهایی مانند صورت سود و زیان، ترازنامه و در برخی موارد صورت گردش وجه نقد منتقل میشود. استفاده از کاربرگهای گزارشگیری باعث میشود انتقال اطلاعات به این گزارشها با دقت بیشتری انجام شود و خطاهای احتمالی پیش از نهاییشدن صورتهای مالی شناسایی شوند.

مزایای استفاده از کاربرگ برای حسابداران

برای هر حسابدار، کاربرگ یک ابزار کاربردی برای ساماندهی اطلاعات مالی و مستندسازی محاسبات است. در بسیاری از شرکتهای حسابداری، کاربرگها بهعنوان بخشی از فرآیند کاری استاندارد مورد استفاده قرار میگیرند تا ثبتها و تعدیلات مالی بهصورت شفاف و قابل پیگیری نگهداری شوند.

استفاده از کاربرگ همچنین در حوزههایی مانند حسابداری صنعتی و حسابداری بازرگانی به حسابداران کمک میکند اطلاعات مالی را بهتر تحلیل و مدیریت کنند. از سوی دیگر، وجود فایلهای مستند مالی و ابزارهای مستندسازی حسابداری در قالب کاربرگ، فرآیند مدیریت کاربرگ حسابداری را سادهتر کرده و امکان بررسی و پیگیری محاسبات را در مراحل بعدی فراهم میکند.

نقش کاربرگ در کنترل و بررسی صحت اطلاعات مالی

کاربرگ حسابداری علاوه بر ساماندهی اطلاعات، نقش مهمی در کنترل داخلی و بررسی صحت دادههای مالی دارد. حسابداران با استفاده از کاربرگها میتوانند ثبتها را با اسناد و مدارک مالی تطبیق دهند و پیش از نهاییشدن گزارشها، خطاهای احتمالی را شناسایی کنند.

در فرآیند حسابرسی نیز کاربرگها اهمیت زیادی دارند. چه در ممیزی داخلی سازمان و چه در بررسیهای حسابرس مستقل، وجود کاربرگهای دقیق به حسابرسان کمک میکند مسیر ثبت و اصلاح اطلاعات مالی را بهراحتی دنبال کنند. به همین دلیل در بسیاری از سازمانها از کاربرگهای کنترل داخلی و کاربرگهای ممیزی داخلی برای مستندسازی و بررسی مراحل مختلف حسابداری استفاده میشود.

اجزای کاربرگ حسابداری

ستون تراز آزمایشی

اولین بخش در اغلب کاربرگها، ستون تراز آزمایشی است. اطلاعات این بخش معمولاً از دفتر کل استخراج میشود و مانده حسابها در پایان یک دوره مالی در آن ثبت میشود. هدف این ستون، بررسی اولیه توازن بین بدهکار و بستانکار بودن حسابها است.

در بسیاری از شرکتها از کاربرگ تراز آزمایشی یا کاربرگهای ثبتهای مالی برای دستهبندی دقیقتر اطلاعات استفاده میشود. همچنین در برخی فعالیتها، جزئیات حسابها در قالب کاربرگ صورتریز ثبت میشود تا بررسی حسابها سادهتر باشد.

ستون اصلاحات

پس از ثبت تراز اولیه، نوبت به اعمال اصلاحات حسابداری میرسد. در ستون اصلاحات، ثبتهایی وارد میشود که برای رعایت استانداردهای حسابداری و آمادهسازی حسابها قبل از بستن حسابها ضروری هستند.

این بخش معمولاً شامل ثبت هزینههای تحققیافته، درآمدهای معوق یا تعدیلات پایان دوره است. برای این مرحله از فرمهایی مانند کاربرگ اصلاحات، کاربرگ تعدیلات یا کاربرگ ثبت اصلاحات استفاده میشود تا تغییرات مالی بهصورت شفاف مستندسازی شوند.

ستون تراز آزمایشی اصلاحشده

بعد از اعمال اصلاحات، اطلاعات وارد ستون تراز آزمایشی اصلاحشده میشود. این بخش نشان میدهد مانده نهایی حسابها پس از انجام اصلاحات حسابداری به چه شکل درآمده است.

حسابداران معمولاً از این ستون برای کنترل نهایی ثبتها و تطبیق اطلاعات با سند حسابداری استفاده میکنند. در اغلب منابع مربوط به آموزش تکمیل کاربرگها، این مرحله یکی از مهمترین بخشهای تکمیل کاربرگ حسابداری محسوب میشود.

ستون صورت سود و زیان

در این بخش، حسابهای مرتبط با درآمد و هزینهها از یکدیگر تفکیک میشوند تا اطلاعات لازم برای تهیه صورت سود و زیان آماده شود. حسابدار از این ستون برای محاسبه سود یا زیان دوره استفاده میکند.

در برخی کسبوکارها، اطلاعات مرتبط با بهای تمامشده نیز در قالب فرمهایی مانند کاربرگ بهای تمامشده ثبت میشود. همچنین ممکن است برای تحلیل دقیقتر از کاربرگ هزینهها و کاربرگ درآمد استفاده شود.

ستون ترازنامه

آخرین بخش کاربرگ به اطلاعات مربوط به ترازنامه اختصاص دارد. در این ستون، حسابهای مرتبط با دارایی، بدهی و حقوق مالکانه ثبت میشوند تا وضعیت مالی شرکت در پایان دوره مشخص شود.

این اطلاعات پایه اصلی تهیه صورت وضعیت مالی هستند و معمولاً در قالب کاربرگهای مالی و سایر فرمهای حسابداری دستهبندی و نگهداری میشوند.

نحوه تهیه کاربرگ حسابداری (مرحله به مرحله)

وارد کردن اطلاعات تراز آزمایشی

اولین گام در تهیه کاربرگ، انتقال اطلاعات تراز آزمایشی به ستونهای مربوطه در کاربرگ است. این اطلاعات معمولاً از ثبتهای روزنامه و مانده حسابها در دفتر کل استخراج میشوند. حسابدار در این مرحله باید مانده بدهکار و بستانکار هر حساب را در کاربرگ تراز آزمایشی ثبت کند.

هدف از این مرحله ایجاد یک تصویر اولیه از وضعیت حسابها در پایان دوره است. در بسیاری از منابع آموزش تکمیل کاربرگ، این بخش بهعنوان اولین قدم در دستورالعمل تهیه کاربرگ معرفی میشود، زیرا مبنای انجام اصلاحات و تعدیلات بعدی خواهد بود.

ثبت اصلاحات حسابداری

در مرحله بعد، اصلاحات لازم بر اساس استانداردهای حسابداری در ستون اصلاحات ثبت میشود. این اصلاحات ممکن است شامل شناسایی هزینههای تحققیافته، ثبت درآمدهای معوق یا اصلاح برخی ثبتهای مالی باشد.

در برخی موارد، اطلاعات مرتبط با حسابداری مالیاتی یا مالیات بر ارزش افزوده نیز در این مرحله بررسی میشود. برای این کار ممکن است از فرمهایی مانند کاربرگ مالیاتی یا کاربرگ ارزش افزوده استفاده شود تا اطلاعات مالی و مالیاتی بهدرستی مستندسازی شوند.

تهیه تراز آزمایشی اصلاحشده

پس از ثبت اصلاحات، مانده حسابها دوباره محاسبه و در ستون تراز آزمایشی اصلاحشده ثبت میشود. در این مرحله، حسابدار با استفاده از کاربرگ اصلاحات یا کاربرگ تعدیلات، تغییرات ایجادشده را در مانده حسابها اعمال میکند.

هدف این مرحله اطمینان از صحت مانده حسابها پس از اعمال تعدیلات است. اگر جمع ستونهای بدهکار و بستانکار در این بخش برابر باشد، کاربرگ برای مرحله بعد آماده خواهد بود.

انتقال اطلاعات به ستونهای صورتهای مالی

در این مرحله، حسابها بر اساس نوع آنها به ستونهای مربوط به صورت سود و زیان یا ترازنامه منتقل میشوند. حسابهای درآمد و هزینه در ستون صورت سود و زیان قرار میگیرند و حسابهای دارایی، بدهی و حقوق مالکانه به ستون ترازنامه منتقل میشوند.

در برخی سازمانها، برای مدیریت بهتر این مرحله از کاربرگ ثبتهای مالی یا کاربرگ صورتحساب استفاده میشود تا انتقال اطلاعات به صورتهای مالی با دقت بیشتری انجام شود. در صورت نیاز، اطلاعات مربوط به صورت گردش وجوه نقد نیز از همین دادهها استخراج میشود.

محاسبه سود یا زیان و تکمیل کاربرگ

در مرحله پایانی، مجموع درآمدها و هزینهها بررسی میشود تا میزان سود یا زیان دوره مشخص شود. این محاسبه در ستون صورت سود و زیان انجام میشود و نتیجه آن برای تکمیل صورتهای مالی مورد استفاده قرار میگیرد.

پس از مشخص شدن نتیجه مالی، فرآیند بستن حسابها آغاز میشود و اطلاعات نهایی در فرم کاربرگ حسابداری تکمیل میشود. بسیاری از شرکتها از این کاربرگ بهعنوان بخشی از کاربرگ پایان سال استفاده میکنند تا وضعیت مالی دوره بهصورت دقیق و مستند ثبت شود.

انواع کاربرگ حسابداری

کاربرگ عمومی حسابداری

کاربرگ عمومی حسابداری یکی از رایجترین فرمهایی است که برای ساماندهی اطلاعات مالی در پایان دوره استفاده میشود. در این نوع کاربرگ، مانده حسابها، اصلاحات و انتقال اطلاعات به صورتهای مالی در یک ساختار مشخص ثبت میشود. بسیاری از سازمانها از این نوع کاربرگ بهعنوان پایه اصلی فرمهای حسابداری برای بررسی و کنترل اطلاعات قبل از تهیه گزارشهای مالی استفاده میکنند.

کاربرگ اصلاحات

کاربرگ اصلاحات برای ثبت تعدیلات و اصلاحات مالی در پایان دوره کاربرد دارد. در این فرم، ثبتهایی که باید برای تطبیق اطلاعات با واقعیتهای مالی یا رعایت استانداردهای حسابداری انجام شوند، مستندسازی میشوند.

در برخی موارد، این نوع کاربرگ با نام کاربرگ تعدیلات نیز شناخته میشود و در حوزههایی مانند کاربرگ حسابداری خدمات یا شرکتهای ارائهدهنده خدمات مالی کاربرد زیادی دارد. استفاده از این کاربرگ کمک میکند تغییرات مالی بهصورت شفاف و قابل پیگیری ثبت شوند.

کاربرگ تجزیه و تحلیل

در برخی فعالیتهای مالی، نیاز به بررسی دقیقتر هزینهها و ساختار مالی وجود دارد. در این شرایط از کاربرگ تجزیه و تحلیل استفاده میشود. این کاربرگ به حسابداران کمک میکند دادههای مالی را برای تحلیل مالی دقیقتر بررسی کنند.

بهویژه در حوزههایی که محاسبه بهای تمامشده اهمیت دارد، استفاده از کاربرگهای تحلیلی رایج است. در این موارد ممکن است اطلاعات در قالب کاربرگ هزینهها یا فرمهای تحلیلی مشابه ثبت شوند تا تحلیل دقیقتری از وضعیت مالی ارائه شود.

کاربرگ نهایی تهیه صورتهای مالی

کاربرگ نهایی معمولاً آخرین مرحله در فرآیند آمادهسازی گزارشهای مالی است. در این کاربرگ، اطلاعات نهایی حسابها جمعبندی میشود تا برای تهیه صورتهای مالی مورد استفاده قرار گیرد.

وجود این نوع کاربرگ باعث میشود اطلاعات مالی بهصورت منظم مستند شوند و در صورت نیاز به بررسی توسط واحد حسابرسی یا ممیزی مالی، مسیر ثبت و انتقال اطلاعات بهراحتی قابل پیگیری باشد. به همین دلیل، این فرمها نقش مهمی در مستندسازی حسابداری و تهیه کاربرگهای نهایی گزارشهای مالی دارند.

تفاوت کاربرگ حسابداری و کاربرگ حسابرسی

در ظاهر، کاربرگ حسابداری و کاربرگ حسابرسی هر دو برای ثبت و بررسی اطلاعات مالی استفاده میشوند، اما از نظر هدف، کاربرد و مسئولیت تهیه تفاوتهای مهمی با هم دارند. شناخت این تفاوت به درک بهتر جایگاه هر کدام در فرآیندهای مالی و کنترلی کمک میکند.

تعریف کاربرگ حسابرسی

کاربرگ حسابرسی مجموعهای از اسناد، یادداشتها و فرمهایی است که حسابرس در جریان بررسی اطلاعات مالی تهیه میکند. این کاربرگها به حسابرس کمک میکنند شواهد لازم را جمعآوری، ارزیابی و مستندسازی کند تا بتواند درباره صحت گزارشهای مالی اظهارنظر کند.

در فرآیند ممیزی مالی، چه توسط واحد داخلی و چه توسط حسابرس مستقل، از کاربرگهای ممیزی داخلی و سایر فرمهای حسابرسی برای ثبت نتایج بررسیها، آزمونها و مدارک پشتیبان استفاده میشود. بنابراین، کاربرگ حسابرسی بیشتر ماهیت کنترلی و ارزیابی دارد، نه ثبت مستقیم عملیات مالی.

تفاوت در کاربرد و هدف

کاربرگ حسابداری بیشتر برای ثبت، طبقهبندی، اصلاح و آمادهسازی اطلاعات مالی قبل از تهیه صورتهای مالی استفاده میشود. در مقابل، کاربرگ در حسابرسی با هدف بررسی صحت همین اطلاعات، ارزیابی اسناد و جمعآوری شواهد طراحی میشود.

به بیان ساده، کاربرگ حسابداری به واحد مالی کمک میکند اطلاعات را آماده و منظم کند، اما کاربرگ حسابرسی ابزاری برای بررسی و اعتبارسنجی همین اطلاعات است. در حسابرسی، استفاده از کاربرگهای پشتیبان اهمیت زیادی دارد، چون حسابرس باید بتواند نتیجهگیری خود را بر پایه مستندات روشن ارائه دهد.

تفاوت در مسئولیت تهیه و نگهداری

مسئول تهیه کاربرگ حسابداری معمولاً حسابدار یا واحد مالی سازمان است. این کاربرگها در راستای مدیریت کاربرگ حسابداری، بستن حسابها و آمادهسازی گزارشهای مالی تهیه میشوند و به اطلاعات ثبتشده در سیستم مالی و دفاتر قانونی وابسته هستند.

در مقابل، کاربرگ حسابرسی توسط حسابرس یا تیم حسابرسی تهیه میشود و بخشی از مستندات حرفهای آنها به شمار میآید. این کاربرگها معمولاً در چارچوب اهداف کنترل داخلی، ارزیابی ریسک و بررسی انطباق اطلاعات مالی با مدارک و گزارشهای رسمی نگهداری میشوند.

جدول تفاوت کاربرگ حسابداری و کاربرگ حسابرسی

| معیار | کاربرگ حسابداری | کاربرگ حسابرسی |

|---|---|---|

| هدف اصلی | ثبت، اصلاح و آمادهسازی اطلاعات مالی | بررسی، ارزیابی و مستندسازی نتایج حسابرسی |

| تهیهکننده | حسابدار یا واحد مالی | حسابرس یا حسابرس مستقل |

| زمان استفاده | قبل از تهیه صورتهای مالی | هنگام ممیزی و بررسی گزارشهای مالی |

| نوع کاربرد | عملیاتی و ثبت مالی | کنترلی و ارزیابی |

| ارتباط با اسناد | مبتنی بر ثبتها، دفاتر و اسناد حسابداری | مبتنی بر شواهد، آزمونها و کاربرگهای پشتیبان |

| ارتباط با دفاتر قانونی | مستقیم | غیرمستقیم و از طریق بررسی |

در نتیجه، اگرچه نام این دو ابزار به هم نزدیک است، اما جایگاه آنها در فرآیند مالی کاملاً متفاوت است: یکی برای تهیه اطلاعات مالی و دیگری برای بررسی و اعتبارسنجی آن.

تهیه کاربرگ حسابداری در اکسل

استفاده از اکسل یکی از رایجترین و سادهترین روشها برای تهیه و مدیریت کاربرگهای حسابداری است. بسیاری از شرکتها به دلیل انعطافپذیری و قابلیتهای محاسباتی اکسل، از کاربرگهای اکسل حسابداری برای ساماندهی اطلاعات مالی پایان دوره استفاده میکنند.

ساختار فایل کاربرگ در اکسل

یک فایل اکسل کاربرگ معمولاً از چند ستون اصلی تشکیل میشود که مطابق با فرمت کاربرگ حسابداری طراحی میشوند. این ستونها شامل تراز آزمایشی، اصلاحات، تراز آزمایشی اصلاحشده، ستون سود و زیان و ستون ترازنامه هستند. هر حساب در یک ردیف جداگانه ثبت میشود و محاسبات جمع، مانده و انتقالها به کمک فرمولها بهصورت خودکار انجام میشود. در برخی نسخهها، شیتهای جداگانه برای اصلاحات، یادداشتها یا صورتهای مالی نیز در نظر گرفته میشود.

مزایای استفاده از اکسل برای تهیه کاربرگ

استفاده از اکسل در تهیه کاربرگ مزایای زیادی دارد. کاربرگهای الکترونیکی امکان انجام محاسبات دقیق، خودکار و بدون خطا را فراهم میکنند. همچنین بهراحتی میتوان فرمتها را استانداردسازی کرد یا آنها را مطابق نیاز سازمان تغییر داد. بسیاری از کاربرگهای حسابداری شرکتها با استفاده از اکسل تهیه میشوند، زیرا قابلیتهایی مانند نمودارها، فرمولهای پیشرفته، فیلترها و شیتهای متعدد، بررسی اطلاعات مالی را شفافتر و سریعتر میکند.

بهطور خلاصه، اکسل یک ابزار کاربردی، منعطف و در دسترس است که تهیه و مدیریت کاربرگ حسابداری را سادهتر، دقیقتر و قابل سفارشیسازی میکند.

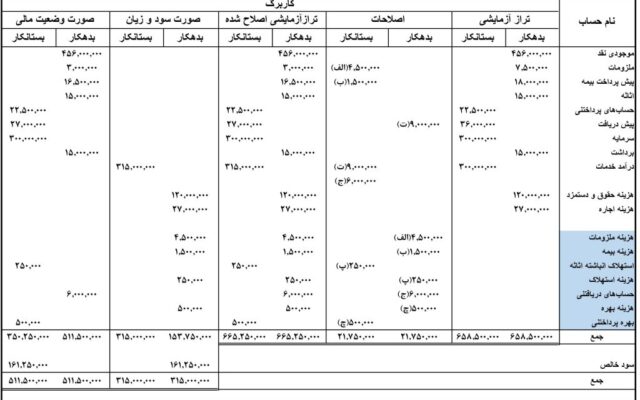

نمونه کاربرگ حسابداری تکمیل شده

تصور کنید تمامی مراحلی که در بخشهای قبلی درباره تهیه کاربرگ حسابداری توضیح دادیم، به صورت عملی اجرا شده و نتیجه آن در قالب یک جدول منظم پیش روی شماست. این بخش به شما کمک میکند تا با مشاهده یک نمونه کاربرگ آماده، درک عمیقتری از نحوه چینش و تکمیل اطلاعات در کاربرگ به دست آورید و ببینید چگونه اطلاعات از مرحله تراز آزمایشی به صورتهای مالی منتقل میشوند. این نمونهها میتوانند در پایان هر دوره مالی و حتی در تهیه کاربرگ پایان سال بسیار مفید باشند. همچنین، برخی از این نمونهها میتوانند بهعنوان الگویی برای کاربرگهای مالیاتی نیز مورد استفاده قرار گیرند، با این تفاوت که جزئیات مربوط به مالیات در آنها گنجانده میشود.

مثال ساده از کاربرگ حسابداری

برای درک بهتر، یک مثال ساده از یک کاربرگ حسابداری تکمیلشده را ارائه میدهیم. این مثال شامل ستونهای اصلی کاربرگ است که به شما نشان میدهد چگونه ماندهحسابها ابتدا وارد شده، سپس اصلاحات اعمال شده و در نهایت، اطلاعات به ستونهای صورت سود و زیان و ترازنامه منتقل میشوند.

| ردیف | نام حساب | تراز آزمایشی (بدهکار) | تراز آزمایشی (بستانکار) | اصلاحات (بدهکار) | اصلاحات (بستانکار) | تراز آزمایشی اصلاح شده (بدهکار) | تراز آزمایشی اصلاح شده (بستانکار) | صورت سود و زیان (بدهکار) | صورت سود و زیان (بستانکار) | ترازنامه (بدهکار) | ترازنامه (بستانکار) |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | موجودی نقد | 10,000 | 10,000 | 10,000 | |||||||

| 2 | حسابهای دریافتنی | 5,000 | 5,000 | 5,000 | |||||||

| 3 | اثاثیه | 20,000 | 20,000 | 20,000 | |||||||

| 4 | استهلاک انباشته اثاثیه | 2,000 | 1,000 | 3,000 | 3,000 | ||||||

| 5 | حسابهای پرداختنی | 3,000 | 3,000 | 3,000 | |||||||

| 6 | سرمایه | 25,000 | 25,000 | 25,000 | |||||||

| 7 | درآمد خدمات | 12,000 | 12,000 | 12,000 | |||||||

| 8 | هزینه اجاره | 2,000 | 2,000 | 2,000 | |||||||

| 9 | هزینه حقوق | 3,000 | 3,000 | 3,000 | |||||||

| 10 | سود خالص | 7,000 | |||||||||

| جمع | 40,000 | 40,000 | 1,000 | 1,000 | 40,000 | 40,000 | 5,000 | 12,000 | 35,000 | 31,000 | |

| تراز | 7,000 | ||||||||||

| (تفاوت) | 7,000 |

در این مثال، پس از ثبت تراز آزمایشی و اعمال اصلاحات (مثلاً بابت استهلاک)، تراز آزمایشی اصلاحشده محاسبه میشود. سپس حسابهای درآمد و هزینه به ستون سود و زیان و حسابهای دارایی، بدهی و سرمایه به ستون ترازنامه منتقل میشوند. در نهایت، سود یا زیان خالص با مقایسه ستونهای سود و زیان به دست میآید که این مبلغ برای تراز کردن ستونهای ترازنامه نیز استفاده میشود.

سخن نهایی

کاربرگ حسابداری یکی از مهمترین ابزارهایی است که به واحد مالی کمک میکند تمام اطلاعات موردنیاز برای تهیه صورتهای مالی را در یک ساختار منظم و قابلپیگیری گردآوری کند. زمانی که ترازهای اولیه ثبت میشوند، اصلاحات پایان دوره اعمال میگردند و سپس دادهها به ستونهای سود و زیان و ترازنامه منتقل میشوند، کاربرگ تبدیل به نقشه راهی میشود که هم حسابدار و هم مدیر مالی میتوانند برای تصمیمگیری دقیق به آن تکیه کنند. در واقع، کاربرگ تنها یک فرم ساده نیست؛ بلکه یک چارچوب استاندارد است که امکان کنترل داخلی، کاهش خطا، ردیابی راحتتر عملیات و مستندسازی صحیح را فراهم میکند.

فارغ از اندازه سازمان یا پیچیدگی فعالیتها، استفاده از کاربرگ بهصورت دستی یا در ابزارهایی مثل اکسل، بهعنوان یک مرحله کلیدی در فرایند بستن حسابها شناخته میشود. حتی حسابرسان نیز در زمان بررسی، به کاربرگها بهعنوان یکی از منابع معتبر اتکا میکنند.

اگرچه انواع مختلفی از کاربرگها وجود دارد، از کاربرگ عمومی گرفته تا کاربرگ تحلیل یا کاربرگهای مخصوص صورتهای مالی، اما هدف همه آنها یکسان است: ایجاد نظم، شفافیت و دقت در گزارشهای مالی. با استفاده از نمونههای آماده و فرمهای خام، میتوان به راحتی این فرآیند را آغاز و متناسب با نیاز هر کسبوکار سفارشیسازی کرد. کاربرگ حسابداری، پایهای مطمئن برای تهیه صورتهای مالی و تصمیمگیریهای مدیریتی دقیقتر است.

سوالات متداول

1. کاربرگ حسابداری چیست؟

فرمی داخلی است که برای ثبت، اصلاح و آمادهسازی اطلاعات مالی قبل از تهیه صورتهای مالی استفاده میشود.

2. تفاوت کاربرگ حسابداری و کاربرگ حسابرسی چیست؟

کاربرگ حسابداری برای ثبت عملیات مالی تهیه میشود، اما کاربرگ حسابرسی برای بررسی و ارزیابی صحت همان اطلاعات استفاده میشود.

3. آیا میتوان کاربرگ حسابداری را با اکسل تهیه کرد؟

بله، اکسل یکی از بهترین ابزارها برای تهیه کاربرگ بهصورت خودکار، دقیق و قابل ویرایش است.

4. نمونه کاربرگ آماده از کجا قابل دانلود است؟

با جستجوی کلیدواژههایی مانند «دانلود کاربرگ مالی» یا «فایل کاربرگ حسابداری» میتوان نمونههای اکسل و PDF را پیدا کرد.

5. کاربرگ حسابداری در چه مرحلهای از دوره مالی استفاده میشود؟

معمولاً در پایان دوره مالی و پیش از تهیه نهایی صورتهای مالی تکمیل میشود.