کمبود منابع و پیچیدهتر شدن ساختار دولتها در کنار انتظارات شهروندان برای بهبود پاسخگویی دولت در قبال فعالیتهای خود؛ به مرور رویکرد و ساختار بودجهریزی بخش عمومی را نیز تغییر داده است. یکی از جدیدترین رویکردها؛ بودجه ریزی مبتنی بر عملکرد یا همان بودجه ریزی عملیاتی در سازمانهای دولتی است.

بودجه ریزی عملیاتی (Performance-based budgeting) تاکید زیادی بر عملکرد سازمانها دارد. بنابراین نحوه تخصیص بودجه در این روش تفاوتهای اساسی با سایر روشها دارد. این روش بودجهبندی مزایای مختلفی دارد. از این رو در چند سال اخیر تاکید کارشناسان بر استفاده از این روش در ساختار بودجه دولت است.

در این مقاله قصد داریم تا به تعریف، اصول، مزایای بودجه ریزی عملیاتی و تفاوت آن با روشهای سنتی بودجهریزی بپردازیم. اما ابتدا بهتر است بدانیم که اساسا هدف از تهیهی سند بودجه توسط دولت چیست و چه کارکردی دارد؟

سند بودجه چیست و چه اهدافی دارد؟

بودجه یک سند سیاسی است که دخلوخرج دولت را مشخص میکند. در تعریف دیگری بودجه را یک بیانیه مالی مینامند که برای پیشبینی هزینهها و درآمدهای یک سال و معمولا قبل از آغاز سال تهیه میشود. به بیان دیگر «بودجه یک سند یا مجموعهای از اسناد است که منابع موجود برای تامین هزینهها در یک بازه زمانی مشخص را تعیین میکند.» به شکل سنتی، بودجه معمولا به عنوان یک برنامه مالی درآمد – هزینه سالانه ارائه میشود. این نوع از بودجه، به دنبال اهداف زیر است: – سند برنامهریزی – ارائه یک بیانیهی الگوی مورد انتظار درآمد و هزینه پیشبینی شده. روند برنامهریزی قبل از اجرای بودجه انجام میشود. – بودجه پس از کسب مجوز، و به ویژه به شکل تفصیلیتر، به عنوان یک ابزار کنترلی عمل میکند. – بودجه علاوه بر نقش اصلی آن، اغلب کارهای دیگری نیز انجام میدهد. به ویژه میتواند به عنوان یک سند سیاستگذاری و ابزار ارتباط بین سازمانها باشد. برای آشنایی بهتر با بودجه و مفاهیم مرتبط با آن پیشنهاد میکنیم مقاله زیر را حتما مطالعه کنید.رویکرد سنتی در بودجهریزی چیست و چه معایبی داشت؟

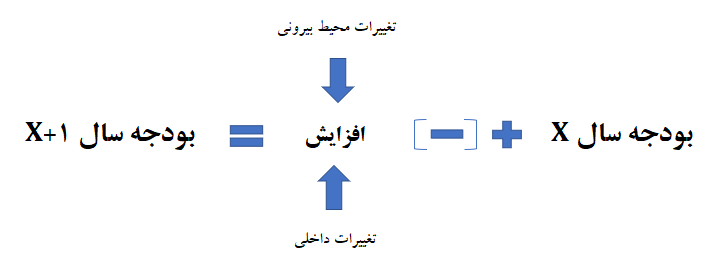

بودجهریزی استاندارد، فرآیند یا مجموعه فرآیندهایی است که از طریق آنها تصمیمات مربوط به بودجه گرفته میشود. بودجهریزی به خودی خود با هدف تعیین میزان بودجه برنامهها و سازمانها انجام میشود تا اهداف مورد نظر محقق شود. این بخش از بودجهریزی مربوط به مذاکرات و رویههای قبل از تصمیمگیری در مورد تخصیص منابع کمیاب به برنامهها و سازمانها است. در عمل، نتایج بودجهریزی از یک سو کاملا قابل پیشبینی است. زیرا بودجههای یک سال مشخص عمدتا درصد ثابت اعتبارات مربوط به سازمانها و برنامهها در سال قبل به علاوه یک افزایش یا منهای کاهش است. ولی از طرف دیگر حاشیه بودجهریزی (افزایش یا کاهش بودجه برنامهها و سازمانها) عمدتا به عوامل غیر اقتصادی و عملکردی مربوط میشود و چندان قابل پیشبینی نیست. برخی از عوامل تاثیرگذار بر بودجه میتواند تفاوت اعتبارات و درخواستها در سال قبل، شرایط خاص و هوشمندی سازمان درخواستکننده و تاثیرگذاری در اولویتهای تامینکنندگان مالی باشد. رویکرد سنتی بودجهریزی افزایشی در شکل زیر نمایش داده شده است. این نوع بودجهریزی یک رویکرد بسیار ساده و راحت است، ولی پیچیدگیهای وظایف بودجه را پوشش نمیدهد. بودجهریزی سنتی دارای معایب متعددی است. از مهمترین معایب این نوع بودجهریزی میتوان به موارد زیر اشاره کرد:

بودجهریزی سنتی فاقد شفافیت لازم برای مشخص کردن برنامههای دولت است.

در این نوع بودجهریزی به علت نبود شفافیت، پاسخگویی دولتها در قبال برنامههای خود تضعیف میشود.

بین میزان بودجه اختصاص یافته با میزان و حجم برنامههای در دست اجرا، تناسب خاصی وجود ندارد.

صرفا سازمانها و افرادی که قدرت چانهزنی بالاتری دارند، بودجه بیشتری دریافت میکنند.

نظام بودجهریزی سنتی فاقد بهرهوری و کارایی لازم در اجرای فعالیتها است.

در این روش منابع مالی دولت بیشتر هدر میرود و امکان رصد و نظارت کمتری بر روی مراحل خرج وجود دارد.

مجموعه این معایب باعث شد تا دولتها در ساختار و نحوه بودجهریزی خود تجدید نظر کرده و روش بودجه بندی عملیاتی را در پیش بگیرند که در ادامه بیشتر به آن اشاره میکنیم.

بودجهریزی سنتی دارای معایب متعددی است. از مهمترین معایب این نوع بودجهریزی میتوان به موارد زیر اشاره کرد:

بودجهریزی سنتی فاقد شفافیت لازم برای مشخص کردن برنامههای دولت است.

در این نوع بودجهریزی به علت نبود شفافیت، پاسخگویی دولتها در قبال برنامههای خود تضعیف میشود.

بین میزان بودجه اختصاص یافته با میزان و حجم برنامههای در دست اجرا، تناسب خاصی وجود ندارد.

صرفا سازمانها و افرادی که قدرت چانهزنی بالاتری دارند، بودجه بیشتری دریافت میکنند.

نظام بودجهریزی سنتی فاقد بهرهوری و کارایی لازم در اجرای فعالیتها است.

در این روش منابع مالی دولت بیشتر هدر میرود و امکان رصد و نظارت کمتری بر روی مراحل خرج وجود دارد.

مجموعه این معایب باعث شد تا دولتها در ساختار و نحوه بودجهریزی خود تجدید نظر کرده و روش بودجه بندی عملیاتی را در پیش بگیرند که در ادامه بیشتر به آن اشاره میکنیم.

بودجه ریزی بر مبنای عملکرد یا بودجه ریزی عملیاتی چه اهدافی دارد؟

به دلیل محدودیتهای بودجهریزی افزایشی، دولتها تلاش کردند تا برنامههای پیچیدهتری مانند بودجهریزی مبتنی بر صفر (zero-based budgeting)، بودجهریزی محدود به وجه نقد (cash-limited budgeting)، بودجهریزی بر اساس محدودیت منابع(resource-restricted budgeting)، بودجهریزی اقتضایی (contingency budgeting)، سیستم بودجهریزی طرح و برنامه (planning, programming and budgeting system) و بودجه ریزی بر مبنای عملکرد (performance budgeting) را ایجاد کنند. دو مورد آخر نشاندهنده تلاشهای انجام شده به منظور ارتباط اعداد و ارقام مالی با عملکرد است. اگرچه تعاریف بسیاری برای بودجه ریزی عملیاتی در سازمانهای دولتی وجود دارد، اما تفکر و نیاز اصلی برای ایجاد بودجه بندی عملیاتی، این بود که بودجه تخصیص داده شده به برنامهها، تا حدودی به عملکرد آنها مرتبط شود. به بیان دقیقتر، بودجه ریزی بر مبنای عملکرد به دنبال آن است که اگر برنامهای عملکرد خوبی داشته باشد، بتواند منابع مالی بیشتری را دریافت کند و در غیر این صورت، بودجه آن برنامه کاهش یابد یا حتی حذف شود. بودجه ریزی مبتنی بر عملکرد قصد دارد «عملکرد سازمانهای مختلف را اندازهگیری کند و بودجه سازمانها را متناسب با آن تنظیم کند. سازمانهایی که کار خود را به خوبی انجام میدهند باید بودجه خود را افزایش دهند. سازمانهایی که کار ضعیفی انجام میدهند باید بودجه خود را کاهش دهند.» به عبارت دیگر، این مدل یک سیستم بودجهریزی است که منابع ورودی را به عملکرد مرتبط میکند و به دنبال بهبود بهرهوری هزینه با پیوند بودجه به نتایج و استفاده از اطلاعات عملکرد برای دستیابی به این ارتباط است. به بیان سادهتر بودجه ریزی عملیاتی عبارت است از رویهها یا سازوکارهایی که به منظور تقویت ارتباط بین وجوه ارائه شده به نهادهای بخش عمومی و نتایج و بازده آنها بر اساس اطلاعات رسمی عملکرد برای تخصیص منابع است. هدف اصلی آن دستیابی به «عقلانیت بیشتر در برنامهریزی هزینهها، با هدف تخصیص بودجه کمتر و اثربخشی بیشتر در فضاهایی که منافع اجتماعی بیشتری وجود خواهد داشت.» در ایران نیز طی سالیان اخیر تاکید زیادی بر استفاده از سیستم بودجه ریزی بر مبنای عملکرد شده و تلاش سازمانها و دستگاههای برنامهریز از جمله سازمان برنامه و بودجه، استفاده از این سیستم بودجهریزی بوده است. به منظور درک مفاهیم بودجه ریزی مبتنی بر عملکرد لازم است کلمات تشکیلدهنده آن که شامل بودجه و عملکرد است را بهتر بشناسیم.ارتباط بودجه و عملکرد به چه شکل است؟

در ارتباط تخصیص منابع مالی و عملکرد همواره باید به تعریف دقیق از عملکرد توجه داشت. به این دلیل که تعریف عملکرد و اندازهگیری آن از گذشته یک مشکل اساسی بوده است. عملکرد دارای معانی متعدد و غالبا مبهم است و نظرات مختلفی در مورد شیوهی تعریف آن وجود دارد. اندازهگیری عملکرد مجموعه فعالیتهای آگاهانهای است که شامل تعریف عامل اندازهگیری، فرموله کردن شاخصها، جمعآوری دادهها، تجزیه و تحلیل دادهها و گزارشگری است. مشکلات معمولا در اولین گام به وجود میآیند، زمانی که قابل اندازهگیری بودن شاخصها به عنوان یک عامل حیاتی در تعیین کیفیت دادههای عملکرد و اندازهگیری آن مورد توجه قرار میگیرد. وقتی میخواهیم بررسی عملکرد را از این نگاه بررسی کنیم با پرسشهایی به شرح زیر روبرو میشویم:- چه چیزی و چگونه باید اندازهگیری شود؟

- چگونه باید معیارهای اندازهگیری عملیاتی شود؟

- آیا سنجه عملکرد آنچه را که برای اندازهگیری آن در نظر گرفته شده است را به درستی میسنجد؟

مزایای بودجه زیری عملیاتی (بودجه ریزی بر مبنای عملکرد) برای سازمانهای دولتی چیست؟

بودجه بندی عملیاتی مزایای متعددی برای سازمانهای دولتی و همچنین شهروندان یک جامعه در پی دارد. چرا که قدرت نظارت آنها را بر فعالیتهای دولت افزایش میدهد و باعث بهبود شفافیت و پاسخگویی سازمانهای دولتی نیز میشود. در همین راستا میتوان مزایای زیر را برای این نوع بودجهریزی در نظر گرفت: این مدل شفافیت و پاسخگویی دولت و مدیران دولتی را در قبال طرحها و برنامههای در دست اجرا افزایش میدهد. شهروندان با رصد کردن برنامههای دولت، قدرت بیشتری برای مطالبهگری، درخواست پاسخگویی و نظارت بر دولت دارند. بین اختیارات و مسئولیتهای مدیران دولتی تناسب ایجاد میشود. با استفاده از بودجه ریزی مبتنی بر عملکرد امکان ایجاد ارتباط بین منابع اختصاص داده شده با خروجیها یا کالاها و خدمات ارائه شده برقرار میشود. امکان تجزیه و تحلیل هزینهی برنامههای مختلف دولت و مقایسه آنها با یکدیگر ایجاد میشود. از طریق بودجه ریزی عملیاتی امکان مدیریت بهینه هزینههای دولت بیشتر ایجاد میشود و دستاندکاران مالی سازمانهای دولتی مانند مدیر مالی، ذیحساب و کارشناسان اداری و مالی کنترل بهتری بر روی عملیاتها دارند. از نتایج عملکرد به عنوان مهمترین مبنا برای تخصیص اعتبارات استفاده میشود.اصول بودجه ریزی عملیاتی بر مبنای چیست؟

تاکید بودجه ریزی مبتنی بر عملکرد بر برنامهها و خروجیهای ناشی از آنها است. بنابراین چندین اصل مهم همواره به عنوان اصول بودجهریزی عملیاتی مورد توجه قرار میگیرد. تعیین برنامهها و فعالیتهای اجرایی در گام اول باید فعالیتهای دستگاههای اجرایی مختلف بدون ابهام مشخص شود. در این راستا باید هزینهها و میزان درآمدهای احتمالی هر فعالیت مشخص شود تا در آینده امکان رصد و ارزیابی آن وجود داشته باشد. تعیین اهداف و شاخصهای عملکرد در این مرحله برای برنامههایی که در مرحله قبل تعیین شده بود، شاخصها و اهداف عملیاتی در نظر گرفته میشود تا مدیران و سازمانهای دولتی بر آن مبنا حرکت کنند. اهداف و شاخصها حتیالامکان باید به صورت عددی و قابل اندازهگیری باشند تا امکان سنجش آنها وجود داشته باشد.