چک یکی از مهمترین ابزارهای پرداخت و اعتبارسنجی در اقتصاد ایران است و نقش کلیدی در معاملات روزمره و تجاری ایفا میکند. از خریدوفروش کالا و خدمات در کسبوکارهای کوچک و متوسط گرفته تا معاملات کلان شرکتها و سازمانهای بزرگ، چک بهعنوان وسیلهای امن برای پرداختهای نقدی و غیرنقدی استفاده میشود. اهمیت چک در اقتصاد ایران به حدی است که بخش زیادی از معاملات میان افراد و شرکتها بدون آن امکانپذیر نیست و جایگزینهای نقدی یا بانکی قادر به پوشش کامل این نیازها نبودهاند.

با این حال، چکهای برگشتی، عدم شفافیت در وضعیت صادرکننده و نبود راهکارهای مطمئن برای اعتبارسنجی دستهچکها همواره مشکلات جدی در معاملات ایجاد کردهاند. این چالشها علاوه بر ایجاد خسارت مالی، باعث کاهش اعتماد میان طرفین معامله و اختلال در جریان نقدینگی کسبوکارها شدهاند.

برای حل این مشکلات و افزایش امنیت و شفافیت مالی در کشور، بانک مرکزی ایران و قانونگذار طی سالهای اخیر اقدام به اصلاح قوانین چک کردهاند. مهمترین نتیجه این اصلاحات، تصویب و اجرای قانون جدید چک و معرفی چک صیادی به عنوان جایگزین چکهای سنتی بود.

چک صیادی با ویژگیهایی مانند ثبت اطلاعات در سامانه متمرکز بانک مرکزی، کد یکتا برای هر چک، امکان استعلام آنلاین وضعیت صادرکننده و ممنوعیت چکهای سفیدامضا یا وجه حامل، ابزار جدیدی برای کاهش ریسک معاملات و افزایش اطمینان طرفین به شمار میرود.

با توجه به الزامات جدید قانون چک، استفاده از نرم افزار حسابداری میتواند نقش مهمی در مدیریت و کنترل چکهای صیادی داشته باشد. این نرمافزار امکان ثبت دقیق اطلاعات چک، یادآوری موعد سررسید، پیگیری وضعیت وصول یا برگشت و یکپارچهسازی اطلاعات با سایر بخشهای مالی را فراهم میکنند. به این ترتیب، ریسک خطای انسانی کاهش یافته و شفافیت بیشتری در جریان نقدینگی سازمان ایجاد میشود.

در این مقاله، بهطور جامع به موضوع چک صیادی و قانون جدید چک میپردازیم و مواردی مانند تفاوت چک صیادی با چک سنتی، نحوه استفاده از سامانه صیاد و ثبت و استعلام چکها، مراحل دریافت دستهچک صیادی را بررسی میکنیم.

- ◀ یکپارچهسازی کامل با فرآیندهای سازمانی

- ◀ گزارشگیری دقیق و بهموقع برای تصمیمگیری بهتر

- ◀ افزایش بهرهوری تیم مالی با نرمافزار ابری

چک صیادی چیست؟

چک صیادی نوعی از چکهای جدید است که توسط بانک مرکزی طراحی و عرضه شده تا جایگزین چکهای قدیمی و سنتی شود. این چکها با هدف افزایش شفافیت، کاهش ریسک معاملات، جلوگیری از صدور چکهای بیمحل و امکان استعلام اعتبار صادرکننده ایجاد شدهاند.

ویژگیهای اصلی چک صیادی

- یکپارچه بودن طراحی: همه بانکها از یک نوع دستهچک با طراحی یکسان استفاده میکنند.

- کد یکتا (شناسه ۱۶ رقمی): هر برگ چک دارای یک کد منحصر به فرد است که امکان رهگیری و استعلام را فراهم میکند.

- ثبت در سامانه صیاد: هر چک باید در سامانه صیاد ثبت شود تا اعتبار قانونی داشته باشد.

- امکان استعلام آنلاین: گیرنده میتواند پیش از پذیرش چک، اعتبار صادرکننده را بررسی کند.

مزایای چک صیادی نسبت به چک سنتی

چک صیادی با هدف افزایش امنیت، شفافیت و اعتماد در معاملات مالی طراحی شده و نسبت به چکهای سنتی مزایای قابل توجهی دارد:

جلوگیری از صدور چک در وجه حامل

در چکهای سنتی، امکان صدور چک در وجه حامل وجود داشت که این امر ریسک سرقت یا سوءاستفاده را افزایش میداد. با چک صیادی، صدور چک در وجه حامل ممنوع است و تمامی چکها باید به نام شخص یا شرکت مشخص صادر شوند. این تغییر باعث میشود دریافتکننده چک تنها خود یا نماینده قانونی او بتواند چک را نقد کند و امنیت معاملات بهطور قابل توجهی افزایش یابد.

کاهش صدور چکهای بیمحل

چکهای برگشتی یکی از مشکلات بزرگ سیستم بانکی و معاملات تجاری در ایران بوده است. با چک صیادی، امکان استعلام وضعیت صادرکننده چک پیش از پذیرش آن فراهم شده است و بانکها موظف هستند اعتبار صادرکننده را بررسی کنند. این موضوع باعث میشود که صدور چک بیمحل به حداقل برسد و میزان خسارت ناشی از برگشت چک کاهش پیدا کند.

افزایش اعتبار دستهچکها

چک صیادی دارای کد یکتا و ثبت در سامانه متمرکز بانک مرکزی است. این ویژگی، دستهچکها را اعتبار بیشتری میبخشد و امکان جعل یا سوءاستفاده از چکها را کاهش میدهد. دریافتکنندگان چک میتوانند با اطمینان بیشتری، معاملات خود را انجام دهند و اعتماد طرفین افزایش پیدا میکند.

تسهیل در پیگیری حقوقی چکهای برگشتی

در چکهای سنتی، پیگیری قانونی چکهای برگشتی زمانبر و پیچیده بود. با ثبت همه اطلاعات چک در سامانه صیاد، دادگاهها و مراجع قضایی امکان دسترسی مستقیم به اطلاعات صادرکننده و وضعیت چک را دارند. این موضوع باعث میشود فرایند پیگیری حقوقی سریعتر و موثرتر شود و ریسک تضییع حقوق کاهش پیدا کند.

یکپارچگی در نظام بانکی

چک صیادی همه بانکها را تحت یک سامانه یکپارچه قرار داده است. این یکپارچگی باعث میشود که تمامی اطلاعات چکها، انتقالها و استعلامها در یک سیستم مرکزی ثبت و قابل پیگیری باشند. همچنین، گزارشگیری و تحلیلهای بانکی برای مدیریت ریسک و بهبود سیاستهای مالی با دقت بیشتری انجام میشود.

شفافیت و کاهش ریسک در معاملات

چک صیادی با امکان ثبت دقیق اطلاعات صادرکننده و گیرنده، مبلغ و تاریخ سررسید، شفافیت معاملات را افزایش میدهد. این شفافیت باعث کاهش ریسک کلاهبرداری، سوءاستفاده و اختلافات مالی بین طرفین میشود و اعتماد به معاملات بانکی و تجاری را تقویت میکند.

تطابق با استانداردهای دیجیتال بانکداری

چک صیادی بخشی از روند دیجیتالی شدن سیستم مالی ایران است. با ثبت آنلاین و امکان استعلام سریع، این چکها با استانداردهای روز بانکداری دیجیتال سازگار هستند و امکان اتصال به سایر نرمافزارهای مدیریت مالی، مانند راهکاران همکاران سیستم، فراهم میشود.

قانون جدید چک و الزامات آن درباره چک صیادی

قانون جدید چک، که در سال ۱۳۹۷ به تصویب رسید و از سالهای ۱۳۹۹ و ۱۴۰۰ به تدریج به مرحله اجرا درآمد، یکی از مهمترین تغییرات قانونی در نظام بانکی و معاملات تجاری ایران طی چند دهه اخیر محسوب میشود. این قانون با هدف کاهش چکهای برگشتی، افزایش امنیت مالی، شفافیت بیشتر در معاملات و جلوگیری از سوءاستفادههای مالی طراحی شده است و نحوه صدور، انتقال و دریافت چک را به طور گسترده متحول کرده است.

بر اساس این قانون، تمامی چکها باید در سامانه یکپارچه بانک مرکزی ثبت شوند و ثبت دقیق اطلاعات صادرکننده، ذینفع، مبلغ و تاریخ سررسید اجباری شده است. همچنین، صدور چک در وجه حامل یا چک سفیدامضا ممنوع شده و مراجع قضایی امکان پیگیری سریعتر و دقیقتر چکهای برگشتی را پیدا کردهاند.

هدف اصلی قانون جدید چک، ایجاد اطمینان در معاملات بانکی و تجاری، کاهش ریسک مالی برای افراد و شرکتها، و افزایش اعتبار و شفافیت دستهچکها است. این تغییرات باعث شده تا صادرکنندگان چک ملزم به رعایت قوانین جدید شوند و دریافتکنندگان چک بتوانند با اطمینان بیشتری از صحت و اعتبار چک اطمینان حاصل کنند.

همچنین، قانون جدید چک به بانکها و موسسات مالی این امکان را داده است که اطلاعات صادرکنندگان چک را اعتبارسنجی و ریسکسنجی کنند و از صدور چکهای بیمحل جلوگیری کنند، که این موضوع به کاهش مشکلات نقدینگی و افزایش امنیت در معاملات تجاری کمک شایانی میکند.

مهمترین نکات قوانین جدید چک

- ثبت اجباری اطلاعات در سامانه صیاد:

صادرکننده موظف است اطلاعات چک (مبلغ، تاریخ سررسید، نام ذینفع و…) را در سامانه صیاد ثبت کند. در غیر این صورت، چک فاقد اعتبار خواهد بود. - ممنوعیت صدور چک در وجه حامل:

دیگر امکان صدور چک در وجه “حامل” وجود ندارد و تمامی چکها باید در وجه فرد یا شرکت مشخصی صادر شوند. - ممنوعیت صدور چک سفیدامضا:

صدور چک سفیدامضا یا بدون ثبت اطلاعات در سامانه غیرقانونی است. - اعتبارسنجی صادرکننده:

گیرنده چک میتواند از طریق سامانه صیاد وضعیت اعتباری صادرکننده را مشاهده کند (مثل سابقه چکهای برگشتی). - تسهیل در اجرای حقوقی چکهای برگشتی:

در صورت برگشت چک صیادی، امکان پیگیری سریعتر از طریق مراجع قضایی فراهم شده است.

تفاوت چک صیادی و چک سنتی

چک صیادی با هدف افزایش شفافیت، امنیت و کاهش ریسک معاملات طراحی شده و در قانون صدور چک بهعنوان جایگزین چکهای سنتی معرفی شده است. در ادامه، تفاوت چک صیادی با چک سنتی را از چند جنبه مختلف بررسی میکنیم.

ویژگیهای ظاهری

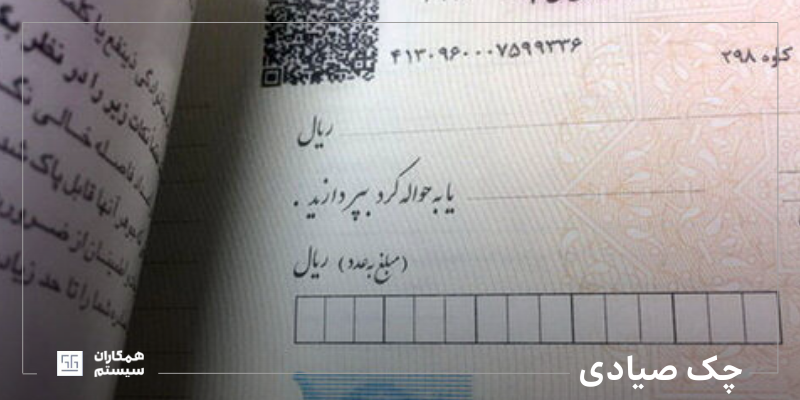

یکی از اولین تفاوتهای قابل توجه میان این دو نوع چک، شکل و ظاهر آنهاست. چک صیادی دارای رنگ بنفش و ظاهری یکپارچه است، در حالی که چکهای سنتی بسته به بانک صادرکننده رنگ و طرح متفاوتی داشتند. بر روی چک صیادی یک شناسه ۱۶ رقمی یکتا درج میشود که هویت هر برگه را مشخص میکند. علاوه بر این، عبارات امنیتی مانند «کارسازی این چک منوط به ثبت آن در سامانه صیاد است» روی چک درج شده و ویژگیهای امنیتی نظیر واترمارک، کاغذ مخصوص، QR – Code و نشانههایی قابل تشخیص در نور فرابنفش در آن بهکار رفته است.

الزام ثبت و فرایند قانونی

در چک صیادی، ثبت اطلاعات در سامانه صیاد الزامی است؛ از زمان صدور تا دریافت و انتقال. بدون ثبت در سامانه، چک فاقد اعتبار بانکی خواهد بود. این در حالی است که در چکهای سنتی چنین الزامی وجود نداشت و انتقال یا نقد شدن آنها بدون ثبت انجام میشد. همچنین در فرایند صدور دستهچک صیادی، بانک مرکزی نقش نظارتی پررنگتری دارد و احراز شرایط متقاضی دستهچک با دقت بیشتری صورت میگیرد.

ضمانت اجرا و مزایا

مهمترین مزیت چک صیادی نسبت به چک سنتی، تقویت ضمانت اجرایی آن است. در صورت برگشت خوردن چک، دارنده میتواند بدون طرح دعوای طولانی حقوقی، از طریق اجرای ثبت اقدام کرده و وجه را وصول کند. این موضوع هم هزینه دادرسی را کاهش میدهد و هم روند پیگیری را کوتاهتر میسازد. همچنین امکان استعلام وضعیت صادرکننده، مانند سوابق چک برگشتی یا مسدودی حساب، در سامانه صیاد فراهم شده و این موضوع ریسک معاملات را برای دریافتکننده چک کاهش میدهد.

محدودیتها یا تفاوتهایی که باید بدانیم

چک صیادی برخلاف چک سنتی قابلیت صدور در وجه حامل را ندارد و انتقال آن تنها با ثبت مشخصات گیرنده در سامانه امکانپذیر است. علاوه بر این، برای برخورداری از ضمانت کیفری، تاریخ ثبت در سامانه باید دقیقا با تاریخ مندرج روی چک یکسان باشد. در غیر این صورت، چک تنها از نظر حقوقی قابل پیگیری خواهد بود. همچنین با اجرای قانون جدید، ارزش و اعتبار چکهای سنتی کاهش یافته و بانکها بهتدریج از پذیرش یا نقد آنها خودداری میکنند.

این تفاوتها نشان میدهد که چک صیادی ابزار مدرنتر، مطمئنتر و کارآمدتری نسبت به چکهای قدیمی است.

| چک سنتی | چک صیادی | ویژگیها |

| متفاوت در هر بانک | یکپارچه در همه بانکها | طراحی دستهچک |

| امکانپذیر | ممنوع | وجه حامل |

| اختیاری | الزامی در سامانه صیاد | ثبت اطلاعات |

| وجود نداشت | امکانپذیر | استعلام اعتبار |

| بالا | کاهش چشمگیر | ریسک برگشتی |

| پیچیدهتر | سادهتر و سریعتر | پیگیری حقوقی |

سامانه صیاد چیست و چگونه کار میکند؟

سامانه صیاد (سامانه صدور یکپارچه دستهچک) بستری متمرکز است که توسط بانک مرکزی راهاندازی شد تا بر تمام مراحل مربوط به صدور، انتقال، استعلام و وصول چکها نظارت داشته باشد. هدف اصلی این سامانه، افزایش شفافیت، اعتماد و امنیت در معاملات تجاری و شخصی است. با راهاندازی سامانه صیاد، دیگر بانکها به صورت مستقل و بدون نظارت مرکزی دستهچک صادر نمیکنند، بلکه همه فرایندها زیر نظر بانک مرکزی و از طریق یک پایگاه داده یکپارچه مدیریت میشود.

امکانات سامانه صیاد

سامانه صیاد قابلیتهای متعددی در اختیار کاربران قرار میدهد که مهمترین آنها عبارتاند از:

- ثبت اطلاعات صادرکننده و ذینفع چک: صادرکننده موظف است قبل از تحویل چک، اطلاعات کامل گیرنده شامل نام و کد ملی او را ثبت کند.

- استعلام وضعیت اعتباری صادرکننده: گیرنده چک میتواند با وارد کردن شناسه ۱۶ رقمی، از اعتبار و سوابق بانکی صادرکننده آگاه شود.

- ثبت انتقال چک به افراد جدید: اگر چک به شخص دیگری منتقل شود، انتقال نیز باید در سامانه ثبت گردد تا گردش چک شفاف و قابل رهگیری باشد.

- رهگیری وضعیت چک از صدور تا تسویه: کاربران میتوانند در هر مرحله وضعیت چک را بررسی کنند؛ از زمان ثبت اولیه تا تسویه یا برگشت آن.

نحوه ثبت چک در سامانه صیاد

ثبت چک در سامانه صیاد بسیار ساده است و تنها چند دقیقه زمان میبرد. مراحل آن به شکل زیر است:

- ورود به اینترنت بانک یا موبایل بانک خود.

- انتخاب گزینه «ثبت چک صیادی».

- وارد کردن اطلاعات چک شامل: مبلغ، تاریخ سررسید، نام و کد ملی گیرنده.

- تایید و ثبت نهایی اطلاعات در سامانه.

پس از این مراحل، گیرنده چک نیز میتواند اطلاعات را مشاهده و تایید کند. بدون این ثبت، چک فاقد اعتبار قانونی خواهد بود.

نحوه استعلام چک صیادی

یکی از مهمترین مزایای سامانه صیاد، امکان استعلام سریع و آنلاین وضعیت صادرکننده چک است. برای این کار کافی است:

- وارد درگاه بانک مرکزی یا اپلیکیشنهای بانکی شوید.

- شناسه ۱۶ رقمی درجشده روی چک را وارد کنید.

- وضعیت صادرکننده (مثل تعداد چکهای برگشتی و سوابق اعتباری او) را مشاهده کنید.

این قابلیت باعث میشود گیرنده قبل از پذیرش چک، تصویر دقیقی از اعتبار صادرکننده داشته باشد و ریسک معاملات کاهش یابد.

شرایط دریافت دستهچک صیادی

برای صدور دستهچک صیادی، متقاضی باید چند شرط کلیدی را رعایت کند تا بانک و سامانه صیاد بتوانند به او اعتماد کنند:

نداشتن چک برگشتی رفع سوءاثر نشده

اگر فرد یا شرکت دارای چک برگشتی باشد و هنوز آن را رفع سوءاثر نکرده باشد (یعنی مبلغ چک را پرداخت نکرده یا مراحل قانونی آن را انجام نداده باشد)، امکان دریافت دستهچک جدید را نخواهد داشت. این شرط برای جلوگیری از تکرار تخلفات و ایجاد اعتبار بیشتر در نظام بانکی ضروری است.

داشتن اعتبار بانکی مناسب

بانکها قبل از صدور دستهچک، وضعیت حسابهای جاری، میزان تراکنشها، سابقه خوشحسابی و تعهدات مالی متقاضی را بررسی میکنند. اگر فرد سابقه تاخیر در پرداخت بدهی یا مشکلات اعتباری داشته باشد، احتمال رد درخواست وجود دارد.

گذشت مدت زمان مشخص از دریافت دستهچک قبلی

بانک مرکزی برای نظم بیشتر، محدودیتی در فاصله زمانی بین صدور دستهچکها تعیین کرده است. به بیان دیگر، تا زمانی که تعداد برگههای دستهچک قبلی مصرف یا وضعیت آن مشخص نشده باشد، امکان صدور دستهچک جدید وجود ندارد.

تایید بانک صادرکننده حساب جاری

در نهایت، بانک محل افتتاح حساب جاری باید صلاحیت مشتری را تایید کند. این تأییدیه بر اساس سابقه عملکرد مشتری در همان بانک صادر میشود و بدون موافقت بانک، دستهچک جدیدی در اختیار فرد قرار نخواهد گرفت.

مراحل دریافت دستهچک صیادی

فرایند دریافت دستهچک صیادی یک روند مشخص و رسمی دارد که به شرح زیر است:

مراجعه به بانک و تکمیل فرم درخواست دستهچک

متقاضی باید به شعبهای که در آن حساب جاری دارد مراجعه کرده و فرم مخصوص درخواست دستهچک را پر کند. در این فرم اطلاعات هویتی، شماره حساب و هدف از دریافت دستهچک ثبت میشود.

بررسی شرایط و اعتبارسنجی مشتری توسط بانک

بانک پس از دریافت درخواست، شرایط اولیه مانند نداشتن چک برگشتی، میزان گردش حساب، اعتبار مالی و سابقه مشتری را بررسی میکند. این مرحله بهنوعی غربالگری اولیه برای جلوگیری از صدور دستهچک برای افراد فاقد صلاحیت است.

تایید بانک مرکزی از طریق سامانه صیاد

پس از تایید بانک، درخواست به بانک مرکزی ارسال میشود. سامانه صیاد با اتصال به بانکها، اطلاعات مشتری را بررسی و در صورت احراز شرایط، مجوز صدور دستهچک را صادر میکند. این مرحله، اصلیترین بخش فرایند است و نقش کلیدی در یکپارچگی و اعتبار دستهچکهای صیادی دارد.

صدور و تحویل دستهچک صیادی به مشتری

در صورت تایید نهایی بانک مرکزی، دستهچک چاپ و از طریق بانک به مشتری تحویل داده میشود. از این لحظه، تمامی چکهای صادرشده در قالب صیاد ثبت میشوند و امکان استعلام و رهگیری آنها برای همه ذینفعان وجود دارد.

سخن نهایی

چک صیادی بهعنوان یکی از مهمترین اصلاحات نظام بانکی ایران، با هدف افزایش شفافیت و اعتماد در معاملات مالی ایجاد شده است. ثبت اجباری همه چکها در سامانه صیاد، امکان استعلام اعتبار صادرکننده و حذف چکهای حامل، موجب کاهش ریسک معاملات و کنترل بهتر جریان نقدینگی در اقتصاد شده است.

با این حال، بهرهگیری از ابزارهای مکمل مانند نرمافزار حسابداری نقشی کلیدی در مدیریت موثرتر چکهای صیادی دارد. این نرمافزارها به کسبوکارها کمک میکنند تا ثبت، سررسید و وضعیت هر چک را بهصورت دقیق و لحظهای کنترل کنند، خطاهای انسانی را به حداقل برسانند و شفافیت بیشتری در فرایندهای مالی خود ایجاد نمایند. بهویژه در سازمانهایی با حجم بالای تراکنش، استفاده از این ابزارها باعث صرفهجویی در زمان، کاهش ریسک نقدینگی و بهبود تصمیمگیریهای مالی میشود.